ΓΣΕΒΕΕ: Το τρίπτυχο απειλών για τη μικρομεσαία επιχειρηματικότητα

Ο τραπεζικός δανεισμός παραμένει σε ιδιαίτερα χαμηλά ποσοστά ως επιλογή χρηματοδότησης επενδύσεων για τις μικρές και πολύ μικρές επιχειρήσεις. Φαίνεται λοιπόν πως η πρόσβαση στη χρηματοδότηση παραμένει ένα μείζον πρόβλημα για τις ΜμΕ.

- 07 Σεπτεμβρίου 2023 08:09

Ρευστότητα, χαμηλή πρόσβαση στη χρηματοδότηση και εκτόξευση του κόστους λειτουργίας λόγω της ακρίβειας συνιστούν το τρίπτυχο των απειλών για τις μικρομεσαίες επιχειρήσεις, παρά το ότι καταγράφεται σταθεροποίηση της κατάστασης των μικρών και πολύ μικρών επιχειρήσεων στα προ πανδημίας επίπεδα με σημάδια περαιτέρω βελτίωσης. Αυτά με βάση τη δεύτερη έρευνα κλίματος για τις μικρομεσαίες επιχειρήσεις (ΜμΕ) για το 2023 που διεξάγει το Ινστιτούτο Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ σε εξαμηνιαία βάση από τον Μάιο του 2009.(Οι τηλεφωνικές συνεντεύξεις διενεργήθηκαν από την εταιρία MARC AE σε πανελλαδικό δείγμα 802 μικρών και πολύ μικρών επιχειρήσεων (0-49 άτομα προσωπικό), από 14 έως 28 Ιουλίου 2023.)

Ωστόσο τα ζητήματα της ρευστότητας, της έντονης αβεβαιότητας, της μειωμένης πρόσβασης σε χρηματοδοτήσεις και της ακρίβειας αποτελούν μεγάλα αγκάθια που συνεχίζουν να απειλούν τη βιωσιμότητα των ΜμΕ.

Όπως αναφέρεται ο Δείκτης Οικονομικού Κλίματος των μικρών και πολύ μικρών επιχειρήσεων, μετά τη σημαντική ενίσχυση που κατέγραψε το δεύτερο εξάμηνο του 2022 στις 69,5 μονάδες αποτελώντας την υψηλότερη επίδοση που έχει καταγραφεί σε έρευνα κλίματος του ΙΜΕ ΓΣΕΒΕΕ, υποχώρησε ήπια το πρώτο εξάμηνο του 2023 στις 66,7 μονάδες. Το στοιχείο αυτό, σε συνδυασμό με τα υπόλοιπα ευρήματα της έρευνας, υποδηλώνει ότι η κατάσταση των επιχειρήσεων μετά τις αλλεπάλληλες κρίσεις έχει σταθεροποιηθεί και σε γενικές γραμμές έχει επανέλθει στα προ πανδημίας επίπεδα.

Στα θετικά ευρήματα συμπεριλαμβάνονται τα αποτελέσματα χρήσης των μικρών και πολύ μικρών επιχειρήσεων για το 2022, όπου το 51% των επιχειρήσεων δήλωσε ότι είχε κέρδη, ποσοστό εμφανώς αυξημένο σε σχέση τόσο με το αντίστοιχο 37,5% του 2021 όσο και το 27,3% του 2020. Επιπλέον, αποκλιμάκωση παρουσιάζουν οι καθυστερημένες υποχρεώσεις των επιχειρήσεων σε επίπεδα μάλιστα χαμηλότερα και από εκείνα της περιόδου πριν την πανδημία.

Φαίνεται πως το πλήρες άνοιγμα της οικονομίας, συνδυαστικά με τα μέτρα στήριξης που ελήφθησαν για την αντιμετώπιση των κρίσεων, αλλά και τις ευρύτερες πολιτικές μείωσης των φορολογικών βαρών, βοήθησαν ένα σημαντικό αριθμό επιχειρήσεων να βελτιώσουν τη θέση τους.

Τα αγκάθια

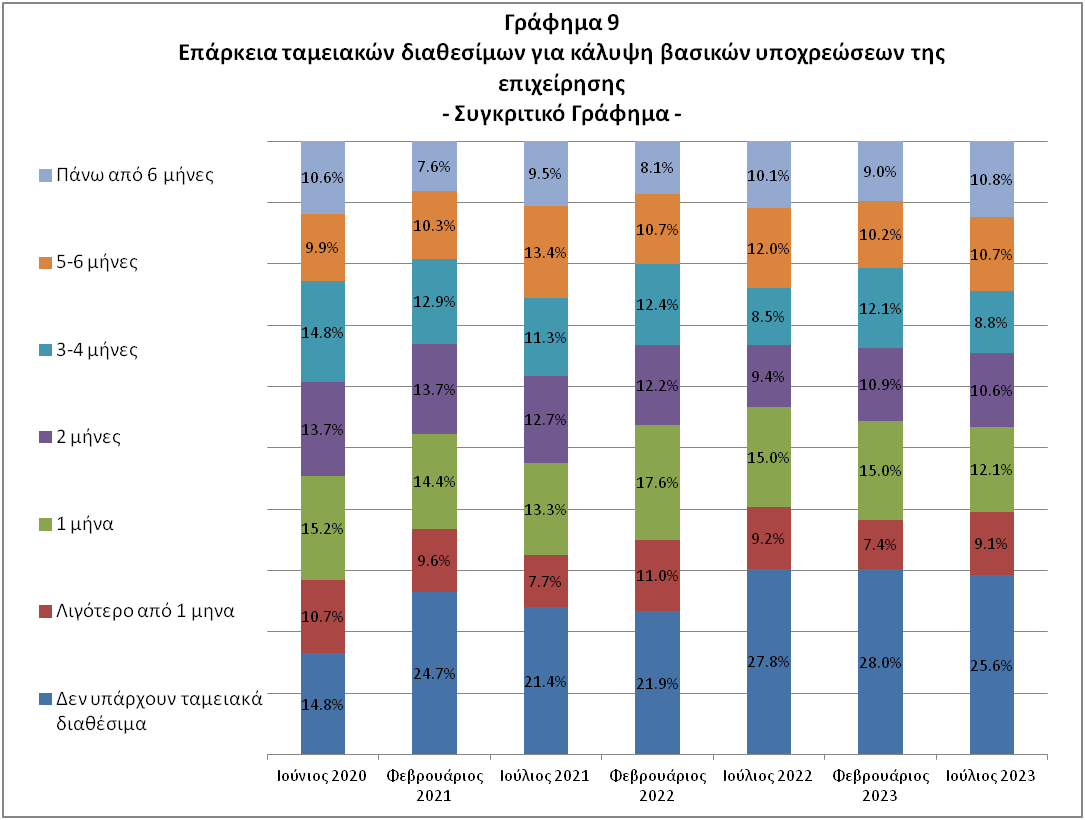

Από την άλλη μεριά, όπως αναφέρει η έρευνα, τα σοβαρά προβλήματα ρευστότητας που αντιμετωπίζουν οι μικρές και πολύ μικρές επιχειρήσεις παραμένουν. Συγκεκριμένα, σχεδόν 1 στις 2 επιχειρήσεις δήλωσε ότι έχει μηδενικά ρευστά διαθέσιμα (25,6%) ή διαθέσιμα που επαρκούν το πολύ για ένα μήνα (21,2%). Επιπλέον, το ποσοστό των επιχειρήσεων με καθυστερημένες-ληξιπρόθεσμες υποχρεώσεις παραμένει ακόμα υψηλό (27,2%). Για τις επιχειρήσεις αυτές, τα προβλήματα ρευστότητας είναι εντονότερα καθώς και η δυνατότητά τους να ανταποκριθούν στις υποχρεώσεις τους και να ξεφύγουν από τον φαύλο κύκλο της υπερχρέωσης.

Ταμειακά διαθέσιμα

Ιδιαίτερα δύσκολη παραμένει η κατάσταση για ένα πολύ μεγάλο μέρος μικρών και πολύ μικρών επιχειρήσεων όσον αφορά τα ταμειακά διαθέσιμα. Συγκεκριμένα το 25,6% των επιχειρήσεων έχουν μηδενικά ρευστά διαθέσιμα. Επιπλέον για το 21,2% των επιχειρήσεων τα ταμειακά διαθέσιμα επαρκούν το πολύ για ένα μήνα.

Ξεκάθαρη θετική συσχέτιση με το ύψος των ταμειακών διαθεσίμων εμφανίζει το μέγεθος της επιχείρησης και όπως είναι αναμενόμενο οι μικρότερες επιχειρήσεις εμφανίζουν σημαντικά μεγαλύτερη έλλειψη ρευστών διαθεσίμων από τις μεγαλύτερες. Συγκεκριμένα, το 40,4% των επιχειρήσεων με κύκλο εργασιών έως 50.000 € δήλωσαν ότι δεν έχουν καθόλου ταμειακά διαθέσιμα ενώ το ποσοστό αυτό πέφτει όσο ανεβαίνουμε κλίμακα μεγέθους και φτάνει μόλις το 9,8% των επιχειρήσεων με κύκλο εργασιών άνω των 300.000 €. Το ακριβώς αντίστροφο παρατηρούμε όσον αφορά στις επιχειρήσεις που έχουν μεγάλη επάρκεια ταμειακών διαθεσίμων. Συγκεκριμένα μόνο το 7,7% των επιχειρήσεων με κύκλο εργασιών έως 50.000€ δήλωσαν ότι είχαν ταμειακά διαθέσιμα που επαρκούν για περισσότερο από 6 μήνες ενώ το ποσοστό αυτό διαμορφώνεται στο 20,3% για τις επιχειρήσεις με κύκλο εργασιών άνω των 300.000 €. Τέλος, πολύ σοβαρό πρόβλημα αντιμετωπίζουν οι επιχειρήσεις εστίασης όπου το ποσοστό εκείνων που δεν έχουν ταμειακά διαθέσιμα ή τα ταμειακά διαθέσιμα επαρκούν το πολύ για ένα μήνα ανέρχεται στο 53,7% (35,8% δεν έχουν καθόλου ταμειακά διαθέσιμα και το 17,9% έχει ταμειακά διαθέσιμα που επαρκούν το πολύ για ένα μήνα).

Επενδύσεις

Σύμφωνα με την έρευνα:

- Περίπου 1 στις 3 μικρές και πολύ μικρές επιχειρήσεις (32,1%) πραγματοποίησε κάποια μορφής επένδυση κατά το πρώτο εξάμηνο του 2023.

- Το 19,1% πραγματοποίησε επενδύσεις σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες, το 16,1% επενδύσεις σε μηχανολογικό εξοπλισμό και λοιπά μηχανήματα, το 8,2% σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό και το 7% για κατάρτιση και εκπαίδευση προσωπικού.

- Υπάρχει μία σαφής θετική σχέση μεταξύ των επιχειρήσεων που δήλωσαν ότι έχουν πραγματοποιήσει επενδύσεις και του μεγέθους τους σε όρους αριθμού εργαζομένων και κύκλου εργασιών.

- Παρά τα υψηλά ποσοστά επιχειρήσεων που δήλωσαν ότι έχουν κάνει επενδύσεις αυτές ήταν μικρής κλίμακας. Για περισσότερες από 1 στις 2 επιχειρήσεις (55,5%) που πραγματοποίησαν επενδύσεις το ύψος της επένδυσης ήταν έως 10.000 €. Αναφορικά με το ύψος της επένδυσης, το 22,5% των επιχειρήσεων που πραγματοποίησε επενδύσεις ήταν έως 2.000 ευρώ, το 19,4% από 2.001 έως 5.000 ευρώ, το 13,6% από 5.001 έως 10.000 ευρώ, το 8,1% από 10.001 έως 20.000 ευρώ και το 9,7% από 20.001 έως 50.000 ευρώ. Τέλος, το 11,7% δήλωσε ότι η επένδυση που πραγματοποίησε το πρώτο εξάμηνο του 2023 ήταν άνω των 50.000 ευρώ.

- Το πρόβλημα της πρόσβασης σε χρηματοδότηση για επενδύσεις παραμένει έντονο.

- 8 στις 10 επιχειρήσεις (79,5%) που πραγματοποίησαν επενδύσεις τις χρηματοδότησαν με ίδιους πόρους. Το 9,3% τις χρηματοδότησε μέσω προγραμμάτων χρηματοδότησης ενώ μόλις το 3,9% μέσω τραπεζικού δανεισμού. Ο τραπεζικός δανεισμός παραμένει σε ιδιαίτερα χαμηλά ποσοστά ως επιλογή χρηματοδότησης επενδύσεων για τις μικρές και πολύ μικρές επιχειρήσεις. Φαίνεται λοιπόν πως η πρόσβαση στη χρηματοδότηση παραμένει ένα μείζον πρόβλημα για τις ΜμΕ. Όπως έχει επισημανθεί, μάλιστα, και στην Έκθεση του ΙΜΕ ΓΣΕΒΕΕ 2022, ενώ παρατηρείται μία αύξηση της χρηματοδότησης του ιδιωτικού τομέα από τις τράπεζες, η καθαρή χρηματοδότηση (πιστωτική επέκταση) προς τις μικρές επιχειρήσεις παραμένει σε αρνητικά επίπεδα. Επιπροσθέτως όσες μικρές επιχειρήσεις έχουν πρόσβαση στην τραπεζική χρηματοδότηση αντιμετωπίζουν έως και 2,5% υψηλότερο επιτόκιο σε σχέση με τις μεγαλύτερες.

Ανατιμήσεις

Επίσης, σύμφωνα με την έρευνα, οι επιπτώσεις από τις ανατιμήσεις αν και βαίνουν μειούμενες συνεχίζονται. Το κόστος λειτουργίας των επιχειρήσεων συνεχίζει να αυξάνεται καθώς με βάση τα ευρήματα της έρευνας αυξήθηκε μεσοσταθμικά το κόστος ενέργειας κατά 20,8%, το κόστος προμήθειας πρώτων υλών και εμπορευμάτων κατά 19,5%, το κόστος καυσίμων οχημάτων κατά 17,3% και το κόστος προμήθειας εξοπλισμού και μηχανημάτων κατά 7,9%. Συνέπεια του αυξημένου κόστους λειτουργίας ήταν περισσότερες από 4 στις 10 μικρές και πολύ μικρές επιχειρήσεις να αυξήσουν τις τιμές τους.

Αναλυτικά, σύμφωνα με την έρευνα:

Οι αρνητικές επιπτώσεις των ανατιμήσεων για το κόστος λειτουργίας των επιχειρήσεων που είχαν καταγραφεί στις προηγούμενες έρευνες του ΙΜΕ ΓΣΕΒΕΕ συνεχίζονται, αν και βαίνουν σημαντικά μειούμενες.

Το πρώτο εξάμηνο του 2023 αυξήθηκαν μεσοσταθμικά:

- το κόστος ενέργειας κατά 20,8% (53,6% και 76% το δεύτερο και το πρώτο εξάμηνο του 2022, αντίστοιχα),

- το κόστος προμήθειας πρώτων υλών και εμπορευμάτων κατά 19,8% (26,1% και 43,5% το δεύτερο και το πρώτο εξάμηνο του 2022 αντίστοιχα),

- το κόστος καυσίμων οχημάτων κατά 17,3% (28,8% και 57,8% το δεύτερο και το πρώτο εξάμηνο του 2022 αντίστοιχα),

- το κόστος προμήθειας εξοπλισμού και μηχανημάτων κατά 7,9% (11,8% και 26,2% το δεύτερο και το πρώτο εξάμηνο του 2022 αντίστοιχα).

Ως αποτέλεσμα:

- Το 43,3% των μικρών και πολύ μικρών επιχειρήσεων δήλωσε ότι αύξησε τις τιμές του το πρώτο εξάμηνο του 2023. Το ποσοστό αυτό, αν και είναι μειωμένο σε σχέση με το δεύτερο και το πρώτο εξάμηνο του 2022 (49,1% και 59,2% αντίστοιχα), παραμένει εξαιρετικά υψηλό.

- Τα μεγαλύτερα ποσοστά επιχειρήσεων που δήλωσαν ότι αύξησαν τις τιμές τους εντοπίζονται στις μεγαλύτερες επιχειρήσεις.

- Συγκεκριμένα, τις τιμές τους αύξησε το πρώτο εξάμηνο του 2023 το 48,7% των επιχειρήσεων με κύκλο εργασιών πάνω από 300.000 €, το 48,3% των επιχειρήσεων με κύκλο εργασιών 100.000-300.000, το 42,2% των επιχειρήσεων με κύκλο εργασιών 50.000-100.000 € ενώ το αντίστοιχο ποσοστό για τις επιχειρήσεις με κύκλο εργασιών έως 50.000€ ήταν 35,9%.

- Σε κλαδικό επίπεδο είχαμε σαφώς μικρότερα ποσοστά επιχειρήσεων που αύξησαν τις τιμές τους στους τομείς των υπηρεσιών (37,3%) και της μεταποίησης (41,2%), σε σχέση με τις επιχειρήσεις στον τομέα του εμπορίου (50,8%).

Σύμφωνα με τη ΓΣΕΒΕΕ, μετά το ιστορικό ρεκόρ του 59,2% των επιχειρήσεων που είχαν δηλώσει ότι αύξησαν τις τιμές τους το πρώτο εξάμηνο του 2022, το ποσοστό των επιχειρήσεων που δήλωσε ότι αύξησε τις τιμές του υποχώρησε το δεύτερο εξάμηνο του 2022 στο 49,1% και περαιτέρω στο 43,3% το πρώτο εξάμηνο του 2023. Το ποσοστό αυτό αν και είναι μειωμένο παραμένει εξαιρετικά υψηλό. Αν δε συμπεριλάβουμε και το χαμηλό ποσοστό των επιχειρήσεων που μείωσαν τις τιμές τους (9,4%) γίνεται αντιληπτό ότι ο πληθωρισμός συνέχισε την ανοδική του πορεία και το πρώτο εξάμηνο του 2023. Άλλωστε φαίνεται και από τα στοιχεία της ΕΛΣΤΑΤ όπου το 2022 η μεταβολή του γενικού δείκτη τιμών καταναλωτή ήταν 9,6% σε σχέση με το 2021, ενώ το πρώτο εξάμηνο

Επιπτώσεις ανατιμήσεων

Συγκεκριμένα, τα μεγαλύτερα ποσοστά επιχειρήσεων που δήλωσαν ότι αύξησαν τις τιμές τους εντοπίζονται στις μεγαλύτερες επιχειρήσεις. Συγκεκριμένα, τις τιμές τους αύξησε το πρώτο εξάμηνο του 2023 το 48,7% των επιχειρήσεων με κύκλο εργασιών πάνω από 300.000 €, το 48,3% των επιχειρήσεων με κύκλο εργασιών 100.000-300.000, το 42,2% των επιχειρήσεων με κύκλο εργασιών 50.000-100.000 € ενώ τα αντίστοιχο ποσοστό για τις επιχειρήσεις με κύκλο εργασιών έως 50.000€ ήταν 35,9%. Σε κλαδικό επίπεδο είχαμε σαφώς μικρότερα ποσοστά επιχειρήσεων που αύξησαν τις τιμές τους στους τομείς των υπηρεσιών (37,3%) και της μεταποίησης (41,2%) σε σχέση με τις εμπορικές επιχειρήσεις (50,8%).

Αν και με χαμηλότερο ρυθμό, το πληθωριστικό κύμα φαίνεται πως θα συνεχιστεί και το δεύτερο εξάμηνο του 2023, καθώς το 21,1% των επιχειρήσεων δήλωσε ότι σκοπεύει να αυξήσει τις τιμές του έναντι μόλις 4,4% που δήλωσε ότι θα τις μειώσει. Φαίνεται λοιπόν πως οδεύουμε σταδιακά σε μία κατάσταση στην οποία οι τιμές θα έχουν σταθεροποιηθεί σε ένα νέο υψηλότερο επίπεδο με μικρά περιθώρια αποκλιμάκωσης.

Υποχρεώσεις-οφειλές

Με βάση την έρευνα:

- Αποκλιμάκωση παρουσιάζουν οι ληξιπρόθεσμες οφειλές των μικρών και πολύ μικρών επιχειρήσεων σε χαμηλότερα, ακόμα και από τα προ πανδημίας επίπεδα. Ωστόσο, παραμένουν ακόμα σε ιδιαίτερα υψηλά ποσοστά.

- Συγκεκριμένα, περισσότερες από 1 στις 4 μικρές και πολύ μικρές επιχειρήσεις (27,2%) έχει τουλάχιστον 1 ληξιπρόθεσμη οφειλή, ποσοστό χαμηλότερο σε σχέση όχι μόνο με τις προηγούμενες έρευνες που έγιναν κατά τη διάρκεια της υγειονομικής και ενεργειακής κρίσης, αλλά και σε σύγκριση με τα προ πανδημίας στοιχεία (38,7% τον Φεβρουάριο του 2020).

- Μείωση καταγράφεται και στα ποσοστά των επιχειρήσεων με πολλαπλές ληξιπρόθεσμες οφειλές. Συγκεκριμένα, οι μικρές και πολύ μικρές επιχειρήσεις με 2 ληξιπρόθεσμες οφειλές υποχωρούν στο 5,6% τον Ιούλιο του 2023 έναντι 6,8% που ήταν τον Φεβρουάριο. Επιπλέον, οι πιο υπερχρεωμένες επιχειρήσεις (με 3 ή και περισσότερες ληξιπρόθεσμες οφειλές) υποχωρούν στο 12% τον Ιούλιο του 2023 έναντι 16,2% που ήταν στην έρευνα του Φεβρουαρίου.

- Ο βαθμός υπερχρέωσης των μικρών και πολύ μικρών διαφοροποιείται ανάλογα με τον κλάδο και το μέγεθος των επιχειρήσεων. Οι επιχειρήσεις εστίασης φαίνεται πως με διαφορά αντιμετωπίζουν το μεγαλύτερο πρόβλημα υπερχρέωσης, καθώς το 20,9% αυτών έχει τρεις ή και περισσότερες ληξιπρόθεσμες οφειλές.

Δείκτες αβεβαιότητας και βιωσιμότητας

Τέλος όπως αναφέρει η έρευνα:

- Μετά τη σημαντική υποχώρηση κατά 10 περίπου μονάδες που παρουσίασε ο δείκτης αβεβαιότητας των μικρών και πολύ μικρών επιχειρήσεων τον Φεβρουάριο του 2023 καταγράφεται μικρή αύξηση τον Ιούλιο.

- Συγκεκριμένα, το 30,9% εκφράζει φόβο για ενδεχόμενη διακοπή της δραστηριότητάς του στο μέλλον.

- Ανάλογη είναι η εικόνα και ως προς τον δείκτη βιωσιμότητας, καθώς το 4,7% των επιχειρήσεων εκφράζει τον φόβο για διακοπή της δραστηριότητας του το αμέσως επόμενο χρονικό διάστημα, έναντι 3,6% που ήταν τον Φεβρουάριο του 2023.

Ακολουθήστε το News 24/7 στο Google News και μάθετε πρώτοι όλες τις ειδήσεις