Τι αλλάζει στη φορολογία των νησιών

Αναλυτικά όλες οι αλλαγές για 73 μικρά νησιά με έως 3.100 κατοίκους. Όλες οι αλλαγές με τους αυξημένους φορολογικούς συντελεστές εισοδήματος ακόμη και για μικρές επιχειρήσεις

- 04 Ιουνίου 2016 13:41

Τέλος μπαίνει στα μέχρι σήμερα δεδομένα για το καθεστώς φορολόγησης που ίσχυσε για 20 χρόνια σε 73 μικρά νησιά της χώρας με πληθυσμό κάτω από 3.100 κατοίκους.

Οι ρυθμίσεις που προέβλεπαν μειωμένους συντελεστές φορολογίας εισοδήματος για φυσικά και νομικά πρόσωπα που βρίσκονται στα νησιά αυτά καταργήθηκαν με αποτέλεσμα να προκύπτουν πλέον αυξημένοι φόροι εισοδήματος για όλους τους μισθωτούς και συνταξιούχους κατοίκους των νησιών αυτών.

Επιπλέον, για όλες τις επιχειρήσεις που έχουν τη μορφή νομικών προσώπων ή νομικών οντοτήτων και είναι εγκατεστημένες στα συγκεκριμένα νησιά, οι συντελεστές φορολόγησης επί των κερδών του έτους 2016 αυξάνονται κατά 46,46% έως 85,9%, από τα επίπεδα του 15,60% – 19,80% στο επίπεδο του 29%!

Για τους φορολογούμενους που είναι μόνιμα εγκατεστημένοι στα νησιά με πληθυσμό κάτω από 3.100 κατοίκους, είτε φυσικά είτε νομικά πρόσωπα ή νομικές οντότητες, εφαρμοζόταν ένα πλήθος ευνοϊκών φορολογικών ρυθμίσεων, οι οποίες καταργήθηκαν σιωπηρά από την 1η-1-2016, καθώς η ισχύς τους έληξε την 31η-12-2015 και δεν παρατάθηκε περαιτέρω με καμία από τις φορολογικές διατάξεις που έφερε στη Βουλή η κυβέρνηση τους τελευταίους 5 μήνες!

Ειδικότερα, για τα νησιά με πληθυσμό κάτω από 3.100 κατοίκους:

1) Καταργήθηκε η διάταξη που προέβλεπε αύξηση κατά 50% του πρώτου κλιμακίου φορολογητέου εισοδήματος, στην κλίμακα φορολογίας εισοδήματος των μισθωτών και των συνταξιούχων. Στην κλίμακα υπολογισμού του φόρου εισοδήματος για τους μισθούς και τις συντάξεις, η οποία ίσχυε μέχρι 31-12-2015 στα νησιά με πληθυσμό κάτω από 3.100 κατοίκους, το πρώτο κλιμάκιο φορολογητέου εισοδήματος στο οποίο αντιστοιχεί συντελεστής φόρου 22% ήταν αυξημένο κατά 50% σε σύγκριση με το αντίστοιχο κλιμάκιο στην κλίμακα φόρου των μισθών και των συντάξεων που ίσχυε στην υπόλοιπη Ελλάδα. Δηλαδή, μέχρι 31-12-2015, ενώ στην υπόλοιπη Ελλάδα ο συντελεστής φόρου 22% εφαρμοζόταν μέχρι το επίπεδο του ετησίου εισοδήματος των 25.000 ευρώ και πάνω από το επίπεδο αυτό εφαρμοζόταν συντελεστής φόρου 32% (10 ποσοστιαίες μονάδες αυξημένος), στα μικρά νησιά με πληθυσμό κάτω από 3.100 κατοίκους ο συντελεστής 22% έφθανε μέχρι το επίπεδο ετησίου εισοδήματος των 37.500 ευρώ.

Έτσι, το τμήμα του ετησίου εισοδήματος από τα 25.000 έως τα 37.500 ευρώ φορολογείτο στα συγκεκριμένα νησιά με 22% κι όχι με 32% όπως στην υπόλοιπη Ελλάδα. Στη νέα κλίμακα υπολογισμού του φόρου εισοδήματος που τέθηκε σε ισχύ από φέτος για τους μισθούς και τις συντάξεις, ο συντελεστής φόρου 22% φθάνει μέχρι το επίπεδο ετησίου εισοδήματος των 20.000 ευρώ, πάνω από τα 20.000 και μέχρι τα 30.000 ευρώ επιβάλλεται συντελεστής φόρου 29%, πάνω από τα 30.000 και μέχρι τα 40.000 ευρώ επιβάλλεται συντελεστής φόρου 37% και πάνω από το επίπεδο των 40.000 ευρώ επιβάλλεται φόρος 45%.

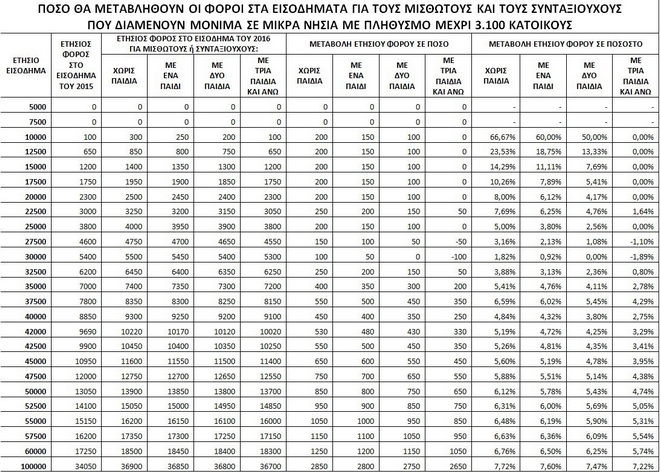

Με την εφαρμογή της νέας αυτής κλίμακας και την ταυτόχρονη κατάργηση της ισχύος του αυξημένου κατά 50% πρώτου κλιμακίου από την 1η-1-2016, ο φόρος για το τμήμα ετησίου εισοδήματος άνω των 20.000 ευρώ και μέχρι τα 37.500 ευρώ αυξάνεται ξαφνικά από 22% σε 29% μέχρι τα 30.000 ευρώ και από 22% σε 37% μέχρι τα 37.500 ευρώ! Σε όλα τα παραπάνω που αναφέραμε θα πρέπει να συνυπολογιστούν και οι μειώσεις στην ετήσια έκπτωση φόρου από τα 2.100 ευρώ στα 1.900 ευρώ για τους μισθωτούς και τους συνταξιούχους χωρίς εξαρτώμενα τέκνα, στα 1.950 για τους μισθωτούς και τους συνταξιούχους με ένα εξαρτώμενο τέκνο και στα 2.000 ευρώ για τους μισθωτούς και τους συνταξιούχους με δύο εξαρτώμενα τέκνα, οι οποίες ισχύουν για όλη την Ελλάδα και έχουν ως συνέπεια το ετήσιο αφορολόγητο όριο εισοδήματος των μισθών και των συντάξεων να πέφτει από τα 9.545 ευρώ στα 8.636 – 9.090 ευρώ γι’ αυτές τις κατηγορίες φορολογουμένων σε όλη την Ελλάδα. Από φέτος, λοιπόν, ισχύει ένας συνδυασμός πολλών επιβαρυντικών φορολογικών ρυθμίσεων για τους μόνιμους κατοίκους των 73 μικρών νησιών που έχουν εισοδήματα από μισθούς και συντάξεις. Ο συνδυασμός αυτός θα έχει ως συνέπεια οι περισσότεροι μισθωτοί και συνταξιούχοι που είναι κάτοικοι των μικρών αυτών νησιών να κληθούν να καταβάλουν σημαντικά αυξημένους φόρους για τα εισοδήματα του 2016. Το πόσο θα αυξηθούν οι φόροι στους μισθούς και τις συντάξεις των κατοίκων των 73 μικρών νησιών αποτυπώνεται καλύτερα στον σχετικό πίνακα:

2) Καταργήθηκε η διάταξη που προέβλεπε μείωση κατά 40% των συντελεστών φορολόγησης των κερδών των νομικών προσώπων και νομικών οντοτήτων. Μέχρι τη χρήση του 2015 τα νομικά πρόσωπα και οι νομικές οντότητες που τηρούν απλογραφικά βιβλία (ΟΕ,ΕΕ, κοινοπραξίες, συνεταιρισμοί κ.λπ.) και εδρεύουν σε νησιά με πληθυσμό κάτω από 3.100 κατοίκους φορολογούνταν με συντελεστή 15,60% (26% μειωμένο κατά 40%) για ετήσια κέρδη μέχρι 50.000 ευρώ και με συντελεστή 19,80% (33% μειωμένο κατά 40%) για τυχόν ετήσια κέρδη πάνω από το επίπεδο των 50.000 ευρώ. Για τη χρήση του 2016 τα νομικά πρόσωπα και οι νομικές οντότητες αυτής της κατηγορίας θα φορολογηθούν για το σύνολο των ετησίων κερδών τους με συντελεστή 29%, αυξημένο κατά 85,9% για το τμήμα των κερδών μέχρι τα 50.000 ευρώ και κατά 46,46% για το τμήμα των κερδών πάνω από τα 50.000 ευρώ! Τα νομικά πρόσωπα και οι νομικές οντότητες που τηρούν διπλογραφικά βιβλία (ΑΕ, ΕΠΕ, ΙΚΕ, ΟΕ, ΕΕ κ.λπ.) και εδρεύουν στα παραπάνω νησιά φορολογούνταν για τα κέρδη τους με συντελεστή 17,40% (29% μειωμένο κατά 40%) μέχρι τη χρήση του 2015. Για τα κέρδη της χρήσης του 2016 θα φορολογηθούν πλέον με συντελεστή 29%, αυξημένο κατά 66,6%.

Διαβάστε ακόμη στα dikaiologitika.gr

«Βόμβα» στα θεμέλια του νέου ασφαλιστικού η μαζική φυγή στη σύνταξη

ΕΝΦΙΑ για ακόμα 15 χρόνια ως το… 2031 σύμφωνα με το νέο Αναπτυξιακό