Έγγραφο: Η εφιαλτική τροπή του Νόμου για τα ‘κόκκινα δάνεια’ στην Ιρλανδία

Το πρόβλημα των κόκκινων δανείων στην Ελλάδα απειλεί να προκαλέσει ένα τσουνάμι ιδιωτικών πτωχεύσεων και κατασχέσεων κατοικιών, Η λύση που αναμένεται να εφαρμοστεί βασίζεται στο «Ιρλανδικό μοντέλο». Τι συνέβη όμως όταν εφαρμόστηκε στην Ιρλανδία;

- 19 Νοεμβρίου 2015 15:15

Το πρόβλημα των κόκκινων δανείων στην Ελλάδα είναι το μεγαλύτερο συγκριτικά με οποιοδήποτε άλλο κράτος της ευρωζώνης και απειλεί να προκαλέσει ένα τσουνάμι ιδιωτικών πτωχεύσεων και κατασχέσεων κατοικιών, επιβαρύνοντας την, ήδη, αφόρητη οικονομική και κοινωνική κατάσταση στη χώρα.

Η «λύση» που αναμένεται να εφαρμοστεί στη χώρα, βασίζεται στο λεγόμενο «Ιρλανδικό μοντέλο», το οποίο εκπονήθηκε στην Ιρλανδία προκειμένου να αντιμετωπιστεί η ταυτόχρονη απειλή πτώχευσης τραπεζών και ιδιωτών υπό το βάρος της ιστορικού μεγέθους της τραπεζοοικονομικής κρίσης που την είχε βάλλει, ήδη, από το 2008.

Ο νόμος έδινε (και δίνει) στις τράπεζες τρεις επιλογές για να αντιμετωπίσουν ένα κόκκινο δάνειο με την πρώτη να αφορά σε τρόπους αναδιάρθρωσης του, τη δεύτερη στην αναγνώριση της πτώχευσης του οφειλέτη και την τρίτη, η οποία προϋπέθετε την αποτυχία των πρώτων δύο, στη δυνατότητα εκκίνησης των νομικών διαδικασιών για την κατάσχεση των ενυπόθηκων ακινήτων του δανείου, στην περίπτωση που ο δανειολήπτης κρινόταν από την τράπεζα ως «μη συνεργάσιμος».

Το σχέδιο ήταν ο νόμος να δώσει περισσότερες εξουσίες στις τράπεζες αφαιρώντας τες από τα δικαστήρια, με την ελπίδα ότι αυτή η στρατηγική θα καταργούσε μία σειρά γραφειοκρατικών ρυθμίσεων αναφορικά με τη ρύθμιση υπερήμερων στεγαστικών δανείων και ότι θα λειτουργούσε ως μία γέφυρα άμεσης και φιλικής επικοινωνίας μεταξύ τραπεζών και δανειοληπτών με στόχο την καλύτερη και ταχύτερη αντιμετώπιση κάθε περίπτωσης αδυναμίας πληρωμής ξεχωριστά.

Τα πράγματα, όμως, δεν εξελίχτηκαν έτσι καθώς δυόμιση χρόνια μετά την εφαρμογή της ρύθμισης, τα 74.000 από τα 98.000 υπερήμερα δάνεια, παρέμεναν εκτός ρύθμισης, σε μία ένδειξη της αποτυχίας του νόμου να αντιμετωπίσει το πρόβλημα των κόκκινων δανείων. Το κυριότερο, όμως, οι τράπεζες έκαναν κατάχρηση των εξουσιών που τους δόθηκαν από τη σχετική νομοθεσία, χρησιμοποιώντας την για να προχωρήσουν σε κατασχέσεις και αγωγές στο 60% των περιπτώσεων με την αιτιολογία πως οι πολίτες ήταν μη συνεργάσιμοι.

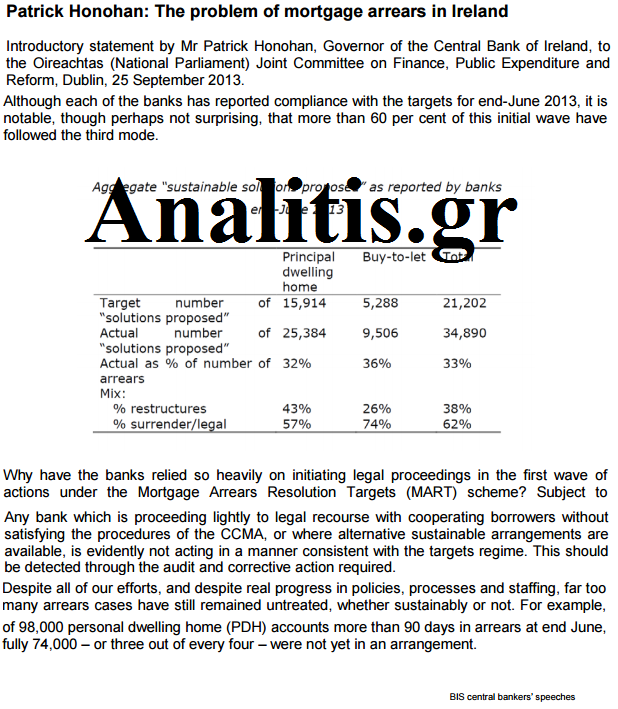

Η εξέλιξη αυτή αναγνωρίστηκε από το διοικητή της Κεντρικής Τράπεζας της Ιρλανδίας και το έγγραφο που συνοδεύει το άρθρο είναι από ομιλία του το Σεπτέμβριο του 2013 όπου αναφέρει χαρακτηριστικά:

«Παρά το γεγονός ότι κάθε μία από τις τράπεζες ανέφερε συμμόρφωση με τους στόχους για το τέλος Ιουνίου του 2013, είναι αξιοσημείωτο, αν και ίσως δεν προκαλεί έκπληξη το γεγονός, ότι περισσότερο από το 60 τοις εκατό του αρχικού κύματος έχουν ακολουθήσει την τρίτη επιλογή (της αγωγής και κατάσχεσης). Γιατί οι τράπεζες στηρίχτηκαν τόσο έντονα στην έναρξη νομικών διαδικασιών..; Οι δανειστές απαιτείται να διερευνήσουν όλες τις επιλογές τους και εφόσον δεν προσφέρουν μία εναλλακτική διευθέτηση αποπληρωμής θα πρέπει να ενημερώνουν τον δανειολήπτη για το λόγο για αυτό και ποιες εναλλακτικές λύσεις υπάρχουν.

Η CCMA (η σχετική ρύθμιση) ορίζει ότι οι δανειστές μπορούν να εκκινήσουν νομικές διαδικασίες για την ανάκτηση μόνο στην περίπτωση που έχει καταβληθεί κάθε δυνατή προσπάθεια για να συμφωνία σε μια εναλλακτική ρύθμιση… Κάθε τράπεζα που προχωρά ελαφρώς στη προσφυγή στη δικαιοσύνη με συνεργαζόμενους δανειολήπτες χωρίς ικανοποιηθούν οι διαδικασίες της CCMA ή όταν εναλλακτικές βιώσιμες ρυθμίσεις είναι διαθέσιμες, προφανώς δεν ενεργούν κατά τρόπο σύμφωνο με τους στόχους της ρύθμισης. Αυτό θα πρέπει να ανιχνευθεί μέσω του ελέγχου και να ληφθούν τα απαιτούμενα διορθωτικά μέτρα… Παρ ‘όλες τις προσπάθειές μας, και παρά την πραγματική πρόοδο όσον αφορά τις πολιτικές, τις διαδικασίες και τη στελέχωση, πάρα πολλές περιπτώσεις ληξιπρόθεσμων οφειλών έχουν παραμείνει χωρίς λύση, βιώσιμη ή όχι.

Για παράδειγμα, εκ των 98.000 ιδιωτικών στεγαστικών δανείων κατοικίας υπερήμερων για περισσότερο από 90 ημέρες στο τέλος Ιουνίου, τα 74.000 – ή τρία από τα τέσσερα – δεν είχαν τεθεί ακόμη σε συμφωνία.»

Διαβάζοντας τα παραπάνω δύσκολα θα διαφωνήσει κανείς ότι η νομοθεσία για τη ρύθμιση των κόκκινων δανείων δε βοήθησε στην επίλυση του προβλήματος. Και αυτό συνέβη σε μία χώρα όπου οι τιμές στην αγορά κατοικίας βρισκόταν σε έντονη αναρρωτική πορεία βοηθώντας την οικονομία να επιστρέψει στην ανάπτυξη και μάλιστα να ξεπεράσει τα προ κρίσης επίπεδα της.

Μία αντίστοιχη «επιτυχία» του νόμου στην Ελλάδα θα διογκώσει το πρόβλημα, ειδικά καθώς η οικονομία παραμένει σε ύφεση και οι τιμές κατοικίες σε πτώση, αυξάνοντας συνεχώς τον αριθμό των μη εξυπηρετούμενων δανείων και δυσχεραίνοντας παράλληλα τη θέση των δανειοληπτών.

Στην Ιρλανδία δυόμιση χρόνια μετά την εφαρμογή του μέτρου χρειάστηκε να γίνει έλεγχος για να διαπιστωθεί γιατί ο νόμος δε βοήθησε στη ρύθμιση των τριών τετάρτων των κόκκινων δανείων και να διαπιστωθεί αν οι τράπεζες καταχράστηκαν των υπερεξουσιών τους.

Θα ήταν επικίνδυνα ανόητο να χρειαστεί να περιμένουμε δυόμιση χρόνια και στην Ελλάδα για να εξετάσουμε αν θα συμβεί το ίδιο.

* Ο Πάνος Παναγιώτου είναι τεχνικός αναλυτής χρηματιστηριακών αγορών, εκδότης του www.analitis.gr , διευθυντής της Ελληνικής Κοινότητας Τεχνικών Αναλυτών στην Αγγλία ( www.ekta.gr) και διευθυντής εκπαίδευσης και έρευνας της Enalos LTD στο Λονδίνο. Είναι δημιουργός λογισμικών αυτοματοποίησης της τεχνικής ανάλυσης (3F, DomiStock) και συγγραφέας χρηματιστηριακών και οικονομικών βιβλίων. Άρθρα και συνεντεύξεις του δημοσιεύονται για μιάμιση δεκαετία σε πληθώρα ΜΜΕ ενώ είναι συχνός καλεσμένος σε τηλεοπτικές και ραδιοφωνικές εκπομπές .