Ηλεκτροκίνηση: Ποια είναι τα κίνητρα αγοράς και κυκλοφορίας

Σε δημόσια διαβούλευση έχει τεθεί από την Παρασκευή το νέο ΕΣΕΚ, με άκρως σημαντικές παρεμβάσεις.

- 03 Δεκεμβρίου 2019 15:06

Κατατέθηκε προς διαβούλευση το Εθνικό σχέδιο για την Ενέργεια και το κλίμα (ΕΣΕΚ), που αποτελεί έναν αναλυτικό οδικό χάρτη για την επίτευξη συγκεκριμένων ενεργειακών και κλιματικών στόχων έως το έτος 2030, ήτοι μείωση κατά 40% των εκπομπών αερίων του θερμοκηπίου (ΑτΘ), σε σχέση με το έτος 1990, ενώ σε σχέση με το έτος 2005 που είναι πιο συγκρίσιμο, βάσει επιπέδου ελληνικής οικονομίας και των σχετικών εκπομπών σε ευρωπαϊκό επίπεδο, ο στόχος μείωσης ξεπερνά το 50%.

Μάλιστα, ως εθνικός στόχος είναι η συμμετοχή των ΑΠΕ (ανανεώσιμες πηγές ενέργειας) στην ακαθάριστη τελική κατανάλωση ηλεκτρικής ενέργειας να ανέλθει σε ποσοστό τουλάχιστον στο 60%, έως το 2030, το μερίδιο των ΑΠΕ για τις ανάγκες θέρμανσης και ψύξης να ξεπεράσει το 40% και το μερίδιο των ΑΠΕ στον τομέα των μεταφορών να ξεπεράσει το 14%.

Παράλληλα, στόχος αποτελεί ο εξηλεκτρισμός αλλά και η σύζευξη των τομέων τελικής κατανάλωσης. Μάλιστα, ο σταδιακός εξηλεκτρισμός του τομέα των μεταφορών είναι η πιο σημαντική πρόκληση για την επόμενη περίοδο καθώς αναμένεται αξιοσημείωτη διείσδυση των ηλεκτρικών οχημάτων με σημαντική συνεισφορά σε διάφορες διαστάσεις του ΕΣΕΚ, ενώ ήδη για τις σιδηροδρομικές μεταφορές ο πλήρης εξηλεκτρισμός, στον βασικό άξονα ΠΑΘΕ, μπορεί να επιτευχθεί το 2021.

Στόχος είναι η διείσδυση αυτή να επιτευχθεί με τον πιο οικονομικά αποδοτικό τρόπο για την εθνική οικονομία, ενώ παράλληλα θα πρέπει να έχουν αναπτυχθεί έγκαιρα οι κατάλληλες υποδομές και το αναγκαίο κανονιστικό πλαίσιο, καθώς αυτά αποτελούν προϋποθέσεις προς την κατεύθυνση του εξηλεκτρισμού του τομέα των μεταφορών.

Τώρα, όσον αφορά το μερίδιο των ηλεκτρικών επιβατικών οχημάτων, στόχος είναι να φθάσει το 30% σε πωλήσεις το 2030, ένας αρκετά έως πολύ φιλόδοξος στόχος, δεδομένου ότι τώρα, το 2019, τα αμιγώς ηλεκτρικά (BEV) και τα Plug-In υβριδικά (PHEV), δεν υπερβαίνουν το 0,33%!

Κι εδώ αξίζει να σημειώσουμε ότι το υψηλό κόστος αγοράς των ηλεκτρικών οχημάτων, συνιστά το σημαντικότερο πρόβλημα για την προώθησή της, γεγονός που έχει παρασύρει και τη βιωσιμότητα των απαιτούμενων υποδομών φόρτισης. Η ολοκλήρωση του θεσμικού πλαισίου για τη λειτουργία της αγοράς ηλεκτροκίνησης, καθώς και η ανάπτυξη των απαιτούμενων υποδομών αποτελεί σημαντική παράμετρο και πρόκληση για την περαιτέρω προώθηση της ηλεκτροκίνησης ταυτόχρονα με τη μείωση του κόστους κτήσης των ηλεκτροκίνητων οχημάτων που αναμένεται να επιταχυνθεί σύμφωνα με εκτιμήσεις της διεθνούς αυτοκινητοβιομηχανίας την περίοδο μέχρι το έτος 2025.

Τα μέτρα που προτείνει η Κυβέρνηση για την ηλεκτροκίνηση

Το ΕΣΕΚ λαμβάνει υπόψιν τα παραδείγματα άλλων ευρωπαϊκών κρατών, όπως το Ηνωμένο Βασίλειο, η Ολλανδία, η Νορβηγία και η Σουηδία, όπου προσφέρονται σημαντικά κίνητρα που μετατρέπουν την αγορά ηλεκτρικών οχημάτων αλλά και τη φόρτισή τους πιο ελκυστική, με αποτέλεσμα η αγορά της ηλεκτροκίνησης εκεί να παρουσιάζει ραγδαία ανάπτυξη.

Στην Ελλάδα, η χάραξη της εθνικής πολιτικής προώθησης της ηλεκτροκίνησης, έχει πέντε διαφορετικές κατευθύνσεις:

1. Tη διεύρυνση της «αγοραστικής βάσης» της ελληνικής αγοράς, μέσω της διαφοροποίησης της καταναλωτικής ταυτότητας (προφίλ).

2. Tην αντικατάσταση παλαιότερων οχημάτων με «καθαρά» οχήματα plug-in υβριδικής και αμιγώς ηλεκτρικής τεχνολογίας.

3. Tην αύξηση του υφιστάμενου 0,33% μεριδίου των ηλεκτρικών οχημάτων, σε τουλάχιστον 8,7% έως το 2024.

4. Tην ανάπτυξη νέου «περιβάλλοντος χρήσης» τόσο από πλευράς υποδομών όσο και παροχών (κινήτρων).

5. Tην ενημέρωση του κοινού μέσω της προώθησης επικοινωνιακών προγραμμάτων.

Κατά συνέπεια, η ελληνική κυβέρνηση εξετάζει ένα ολοκληρωμένο πρόγραμμα παροχής κινήτρων, με συνδυασμό πρακτικών από άλλες χώρες, που να μπορεί να εφαρμοστεί στη χώρα μας. Τα κίνητρα διακρίνονται αφενός, σε αυτά που παρουσιάζουν αμιγώς οικονομικό χαρακτήρα (επιδότηση στην τιμή αγοράς, μείωση κόστους ταξινόμησης και χρήσης μέσω φορολογικών απαλλαγών, ειδική τιμολογιακή πολιτική στα προγράμματα ασφάλισης, μειωμένα διόδια, έκπτωση στην ακτοπλοΐα για το ηλεκτρικό όχημα κ.α.) και αφετέρου σε αυτά που εμφανίζουν τη μορφή κινήτρων χρήσης (είσοδος και καθημερινή κυκλοφορία εντός των μεγάλων αστικών κέντρων, ελεύθερη στάθμευση στους Δήμους που εφαρμόζεται ελεγχόμενη στάθμευση, υποστήριξη δημιουργίας δικτύων παροχής ενέργειας για την επαναφόρτιση των οχημάτων κλπ.).

Επίσης, τα κίνητρα αυτά, διαφοροποιούνται και ανάλογα με το αν παρέχονται για Ιδιωτικής Χρήσεως, Δημόσιας Χρήσεως, ΤΑΧΙ ή κρατικά οχήματα.

Ηδη το Σχέδιο Νόμου “Φορολογική μεταρρύθμιση με αναπτυξιακή διάσταση για την Ελλάδα του αύριο”, το οποίο έχει τεθεί σε δημόσια διαβούλευση, εισάγει δέσμη μέτρων για την προώθηση χρήσης των επιβατικών ηλεκτρικών οχημάτων και μέσων μαζικής μεταφοράς μηδενικών ή χαμηλών ρύπων.

Αρχικά κίνητρα δίνονται στις επιχειρήσεις προκειμένου να επιλέγουν την αγορά ή μίσθωση αυτοκινήτων αντιρρυπαντικής τεχνολογίας για τη χορήγησή τους στους εργαζομένους τους.

Συγκεκριμένα:

– Θεσπίζεται πρόσθετη έκπτωση 30% της αξίας του οχήματος από τα ακαθάριστα έσοδα των επιχειρήσεων για δαπάνη μίσθωσης οχήματος μηδενικών ή χαμηλών ρύπων έως 50 γρ./χλμ. CO2 εφόσον η λιανική προ φόρων τιμή τους δεν ξεπερνά τις 40.000 ευρώ (“υπεραπόσβεση” στα μισθώματα).

– Προβλέπεται αυξημένος συντελεστής απόσβεσης 25% (απόσβεση σε 4 χρόνια) και 20% (απόσβεση σε 5 χρόνια), ανά φορολογικό έτος, για την αγορά ηλεκτρικών οχημάτων επιβατών (έως 9 άτομα) μηδενικών και χαμηλών ρύπων έως 50 γρ./χλμ. CO2αντίστοιχα.

– Προβλέπεται αυξημένος συντελεστής απόσβεσης 15% και 10%, ανά φορολογικό έτος, για την αγορά οχημάτων μεταφοράς επιβατών άνω των 9 ατόμων μηδενικών και χαμηλών ρύπων έως 50 γρ./χλμ. CO2 αντίστοιχα.

– Προβλέπεται αυξημένος συντελεστής απόσβεσης 20% και 15%, ανά φορολογικό έτος, για την αγορά οχημάτων μεταφοράς εμπορευμάτων μηδενικών και χαμηλών ρύπων έως 50 γρ./χλμ. CO2αντίστοιχα.

– Για τους εργαζομένους στις επιχειρήσεις, εταίρους ή μετόχους ή συγγενικά πρόσωπά τους εξαιρείται η αγοραία αξία ενός οχήματος μηδενικών ή χαμηλών ρύπων 50 γρ./χλμ. CO2 από τον υπολογισμό εισοδήματος από μισθωτή εργασία και συντάξεις, που σήμερα φορολογείται ως επιπλέον εισόδημα.

– Για την ανάπτυξη δημοσίως προσβάσιμων υποδομών φόρτισης ηλεκτρικών οχημάτων, παρέχεται στην επιχείρηση δυνατότητα έκπτωσης 30% από τα ακαθάριστα έσοδά της για την αγορά, εγκατάσταση και λειτουργία των σημείων φόρτισης.

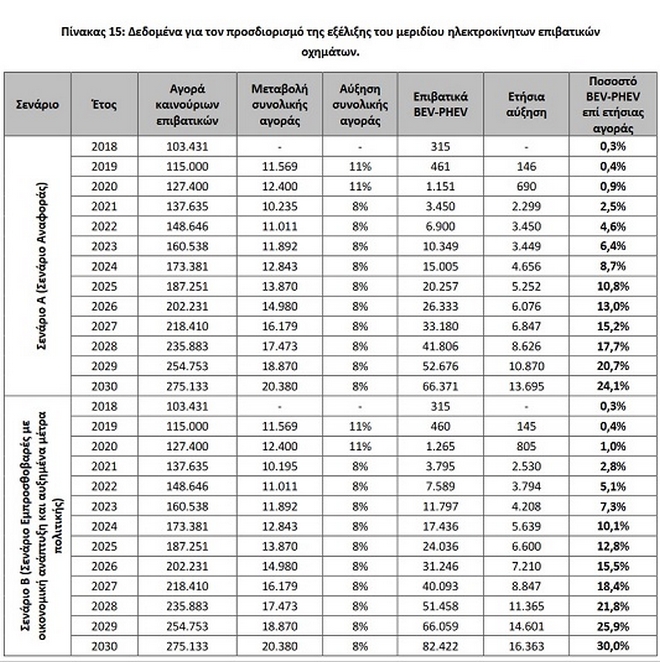

Για την εκτίμηση διείσδυσης της ηλεκτροκίνησης στην ελληνική αγορά καταρτίστηκαν δυο διαφορετικά σενάρια:

Σενάριο Α (Σενάριο Αναφοράς): Σύμφωνα με το σενάριο εξέλιξης των ταξινομήσεων κατ’ έτος και εκτιμήσεις της αγοράς, το ποσοστό διείσδυσης ηλεκτρικών οχημάτων θα ανέρχεται σε 24,1% επί των νέων ταξινομήσεων το έτος 2030.

Σενάριο Β (Σενάριο Εμπροσθοβαρές με οικονομική ανάπτυξη και αυξημένα μέτρα πολιτικής): Σύμφωνα με το σενάριο εξέλιξης των ταξινομήσεων κατ’ έτος και με στόχο την επίτευξη του φιλόδοξου στόχου με οικονομική ανάπτυξη και αυξημένα μέτρα πολιτικής έως το έτος 2030, το ποσοστό διείσδυσης των ηλεκτρικών οχημάτων το έτος 2030 ανέρχεται σε 30% επί των νέων ταξινομήσεων.

Αύξηση των βιοκαυσίμων στις μεταφορές

Το βασικότερο και πιο αποτελεσματικό μέτρο πολιτικής για την προώθηση της χρήσης βιοκαυσίμων στις μεταφορές είναι η συνέχιση του υφιστάμενου κανονιστικού πλαισίου υποχρέωσης ανάμιξης βιοκαυσίμων και χρήσης αυτούσιων βιοκαυσίμων. Πιο συγκεκριμένα, η υποχρέωση ανάμιξης σε ποσοστό 7% του πετρελαίου κίνησης με βιοντίζελ και σε ποσοστό 1% για το 2019 και 3,3% για το έτος 2020, επί του ενεργειακού περιεχομένου της βενζίνης με βιοαιθανόλη θα συνεχιστεί, ενώ σταδιακά θα εξεταστούν τόσο νέες ενισχυμένες υποχρεώσεις ανάμειξης, όσο και η πιθανή επέκταση του μέτρου και σε άλλους τομείς μεταφορών. Επιπρόσθετα, θα διερευνηθεί η αναγκαιότητα ανάπτυξης ειδικών μηχανισμών αγοράς για την υποστήριξη της χρήσης βιοκαυσίμων σε συγκεκριμένους τομείς. Τέλος, θα υποστηριχθεί η εγχώρια παραγωγή προηγμένων βιοκαυσίμων, όπου αυτό είναι εφικτό, μέσω της ανάπτυξης ειδικών χρηματοδοτικών εργαλείων δίνοντας έμφαση στην παραγωγή βιοκαυσίμων με τη μεγαλύτερη εγχώρια προστιθέμενη αξία.

Επίσης, ο σχεδιασμός πιλοτικών δράσεων για την παραγωγή και αξιοποίηση αέριων καυσίμων ΑΠΕ στον τομέα των μεταφορών, θα συμβάλλει τόσο στη μείωση του κόστους υλοποίησης, όσο και στη βελτίωση της τεχνικής εφικτότητας των συγκεκριμένων καυσίμων δίνοντας σε μεταγενέστερο στάδιο την ευκαιρία για την ευρύτερη αξιοποίηση τους. Η πορεία προς μια κυκλική οικονομία χαμηλών εκπομπών άνθρακα αποτελεί, υπό τις παρούσες περιβαλλοντικές και οικονομικές προκλήσεις, μονόδρομο για οποιαδήποτε χώρα επιθυμεί να ανταποκριθεί στις απαιτήσεις του σύγχρονου παγκόσμιου οικονομικού συστήματος.

Δεδομένου ότι οι οδικές μεταφορές ευθύνονται για το μεγαλύτερο ποσοστό ΑτΘ στον τομέα των μεταφορών και για μεγάλο μέρος της ατμοσφαιρικής ρύπανσης, απαιτείται μια συνεκτική, ολιστική προσέγγιση καθώς και μία μεθοδική και ορθολογική στρατηγική, ώστε η μετάβαση προς μια κλιματικά ουδέτερη οικονομία να γίνει με τρόπο που θα συγκεράζει και θα εξυπηρετεί διάφορους σκοπούς, όπως ενδεικτικά, η προσέλκυση επενδύσεων, η δημιουργία νέων επιχειρηματικών ευκαιριών, η προαγωγή της έρευνας και της καινοτομίας, η βελτιστοποίηση του συστήματος μεταφορών μέσω της ανάπτυξης των κατάλληλων υποδομών για τα εναλλακτικά καύσιμα. Είναι αδιαμφισβήτητος ο καταλυτικός ρόλος που καλούνται να διαδραματίσουν τα οχήματα χαμηλών ή μηδενικών ρύπων

Άλλωστε, για τους κατασκευαστές των οχημάτων, θεσπίστηκαν ανώτατα όρια μέσων εκπομπών CO2 στις ταξινομήσεις καινούργιων επιβατικών αυτοκινήτων ανά έτος.

|

2020 |

Μέγιστες μέσες εκπομπές CO2 95 gr/km |

|

2021 |

Μείωση της μέσης τιμής εκπομπών CO2, κάτω από τα 95 gr/km |

|

2025 |

Μείωση κατά -15%, σε σχέση με το 20212030 |

|

2030 |

Μείωση κατά -37,5%, σε σχέση με το 2021 |

Πώς είναι η αγορά αυτοκινήτου σήμερα

Η ελληνική αγορά καινούργιων επιβατικών έχει συρρικνωθεί σημαντικά την περίοδο (της κρίσης) 2010-2018. Αυτό οφείλεται, πρώτον, στο γεγονός ότι το αυτοκίνητο έχει υποστεί σοβαρές φορολογικές επιβαρύνσεις και δεύτερον, στην παρατεταμένη οικονομική κρίση των τελευταίων 10 ετών, η οποία προκάλεσε μια ασταθή και ευάλωτη αγορά. Ενδεικτικά αναφέρεται ότι το μέσο μέγεθος της αγοράς καινούργιων επιβατικών οχημάτων την περίοδο 2010-2018 ανήλθε σε 85.890 οχήματα, εμφανίζοντας πτώση μεγαλύτερη του 68% σε σχέση με το μέσο όρο της περιόδου 2000-2009. Μάλιστα, οι Λιανικές πωλήσεις (απευθείας σε πελάτες) αντιστοιχούν σε 47.444 οχήματα (55,2%) και οι Εταιρικές πωλήσεις σε 38.444 οχήματα (44,8%).

Αναφορικά με τις πραγματικές δυνατότητες του ελληνικού καταναλωτικού κοινού, το 2018 η πλειονότητα των επιβατικών ταξινομημένων ανήκαν στις Κατηγορίες Α, Β και C, (σύνολο 94,6%), με τη μέση οικονομική δυνατότητα αγοράς ανέρχεται στα 15.000-25.000€ ανά πώληση οχήματος. Ο στόλος στην Ελλάδα εκτιμάται κατά προσέγγιση στα 5,15 εκατ. οχήματα στα τέλη του 2018, με υπολογιζόμενη αύξηση κατά 920.000 των οχημάτων κατά το έτος 2030, εφόσον υφίσταται κάποιος έλεγχος εισόδων-εξόδων. Επισημαίνεται δε, πως η Ελλάδα έχει τον 4ο γηραιότερο στόλο στην Ευρώπη, με ποσοστό πλέον του 56% να απαρτίζεται από οχήματα 10-20 ετών και ποσοστό 25% να έχει υπερβεί τα 20 έτη.