Alpha Bank: Πτώση του ΑΕΠ κατά 0,4% – 0,9% το 2020 λόγω κορονοϊού

Τις συνέπειες του κοροναϊού στην ελληνική οικονομία επιχειρεί να αναλύσει με έκθεσή της η Alpha Bank. Τα τρία πιθανά σενάρια που εξετάζει και η επιβράδυνση της οικονομίας. Ποιοι κλάδοι θα επηρεαστούν και σε τι βαθμό.

- 11 Μαρτίου 2020 15:07

Τα τρία σενάρια για την ένταση και τη διάρκεια της οικονομικής διαταραχής από τον κοροναϊό εξετάζονται στο τελευταίο Δελτίο Οικονομικών Εξελίξεων της Alpha Bank. Πιο πιθανό προς το παρόν σενάριο είναι αυτό της προσωρινής κρίσης τύπου “V”, αναφέρει η τράπεζα.

Αναλυτικά, τα αποτελέσματα της προσομοίωσης σύμφωνα με τα εν λόγω σενάρια δείχνουν μία πτώση του ρυθμού αύξησης του ΑΕΠ για το 2020 της τάξης του 0,4%-0,9%, σε σχέση με τις αρχικές εκτιμήσεις, πριν το ξέσπασμα της επιδημίας του Covid-19.

Η διπλή κρίση

Η αναπτυξιακή δυναμική του τρέχοντος έτους, και κυρίως του επομένου τριμήνου θα προσδιορισθεί, μεταξύ άλλων, σε σημαντικό βαθμό από τη διάρκεια και την ένταση της επιδημίας Covid-19 αλλά και της προσφυγικής/μεταναστευτικής κρίσης στα σύνορα, αναφέρει η Τράπεζα.

Σύμφωνα, με τις τελευταίες εξελίξεις, προβλέπεται ότι η επιδημία του Covid-19, θα έχει αρνητικές επιπτώσεις τόσο στην παγκόσμια, όσο και στις επιμέρους οικονομίες το 2020. Το σχήμα της οικονομικής διαταραχής αναμένεται να προσδιοριστεί από:

-

Το κατά πόσο ο ιός υπόκειται σε εποχικό πρότυπο, δηλαδή πόσο εντονότερη είναι η εποχική κατανομή της μεταδοτικότητας του ιού, στους μήνες χαμηλών θερμοκρασιών, σε σχέση με τους μήνες υψηλών θερμοκρασιών.

-

Τη χρονική διάρκεια που θα απαιτηθεί για την εισαγωγή του εμβολίου

-

Εάν μία χώρα είναι εκτεθειμένη σε διαταραχές από την πλευρά της ζήτησης, ή της προσφοράς.

Τα τρία σενάρια είναι τα εξής:

– Σενάριο 1: Συγκρατημένη Εξάπλωση: Ήπιο και βραχυπρόθεσμο shock τόσο στην εξωτερική ζήτηση, όσο και στην εγχώρια αβεβαιότητα, το οποίο αναμένεται να διαρκέσει μέχρι του τέλος του δεύτερου τριμήνου του 2020.

– Σενάριο 2: Ντόμινο στην Ευρωζώνη: Σοβαρό αλλά βραχυπρόθεσμο shock στην εξωτερική ζήτηση και ήπιο shock στην εγχώρια αβεβαιότητα.

– Σενάριο 3: Ευρύτερη εγχώρια επιδημία: Ισχυρό shock στην εξωτερική ζήτηση και έντονη και μεγαλύτερης διάρκειας διαταραχή στην εγχώρια αβεβαιότητα που θα εξαντληθεί ωστόσο εντός του τρίτου τριμήνου.

Το πιο πιθανό σχήμα της διαταραχής στο ρυθμό μεγέθυνσης της ελληνικής οικονομίας, σε ένα βασικό σενάριο, αναμένεται να είναι το “V” – να είναι δηλαδή περιορισμένης χρονικής διάρκειας – και να ενσκήψει κυρίως στο δεύτερο τρίμηνο και μερικώς μόνο, στο τρίτο τρίμηνο του 2020. Μάλιστα σε αυτό κατά τη διάρκεια του δευτέρου εξαμήνου αναμένεται να υπάρξει σταδιακή άμβλυνση του φαινομένου, δημιουργώντας μάλιστα ισχυρά αποτελέσματα βάσης (base effects) για το 2021. Σημειώνεται ότι οι εκτιμήσεις αυτές, στηρίζονται στην έως τώρα διαθέσιμη πληροφόρηση και υπόκεινται σε υψηλό βαθμό αβεβαιότητας, καθώς το φαινόμενο βρίσκεται σε εξέλιξη, αναφέρει η Τράπεζα.

Εξηγεί επίσης πως σε αντίθεση με άλλες χώρες της Ζώνης του Ευρώ, όπως για παράδειγμα, η Γερμανία, οι οποίες φαίνεται ότι θα επηρεαστούν σημαντικά από την διάτρηση της διεθνούς εφοδιαστικής αλυσίδας (shock από την πλευρά της προσφοράς), η ελληνική οικονομία αναμένεται να επηρεαστεί από ένα ισχυρό shock στην πλευρά της ζήτησης.

Τέλος, εκτιμά πως η εξάπλωση της επιδημίας Covid-19 δύναται να προκαλέσει μία δημοσιονομική διαταραχή στην ελληνική οικονομία καθώς επιβαρύνει σημαντικά τις δαπάνες νοσοκομειακής περίθαλψης, των διαγνωστικών ελέγχων, εφαρμογής διοικητικών μέτρων και εκτέλεσης των διαδικασιών ιχνηλάτησης των επιβεβαιωμένων κρουσμάτων από τις αρμόδιες υπηρεσίες. Ο κίνδυνος εξάντλησης του δημοσιονομικού χώρου που απαιτείται για την υλοποίηση του κυβερνητικού προγράμματος, για περαιτέρω φορολογικές ελαφρύνσεις για επιχειρήσεις και νοικοκυριά δεν μπορεί να εκτιμηθεί στην παρούσα φάση, επισημαίνει.

Ανά κλάδο επιπτώσεις

Η κλαδική διάσταση των επιδράσεων της επιδημίας του Covid-19 στην ελληνική Οικονομία γίνεται με βάση τα στοιχεία που είναι έως σήμερα διαθέσιμα. Επιχειρείται μια αρχική εκτίμηση των επιπτώσεων των δύο εξωτερικών διαταραχών στους κλάδους της οικονομίας, συνεκτιμώντας τον χρονικό ορίζοντα:

Αρνητική επίδραση, ακόμα και σε βραχύ χρονικό ορίζοντα, στους κλάδους:

-

Τουρισμού: Ο Παγκόσμιος Οργανισμός Τουρισμού (UNWTO), ανακοίνωσε την περασμένη εβδομάδα μία πρώτη εκτίμηση σχετικά με την επίπτωση της επιδημίας του Covid-19 στον τουρισμό σε παγκόσμιο επίπεδο, σύμφωνα με την οποία οι τουριστικές αφίξεις θα μειωθούν το 2020 κατά περίπου 1%-3%, ενώ η αρχική πρόβλεψη ήταν αύξηση κατά 3%-4%. Οι εισπράξεις αντίστοιχα προβλέπεται ότι θα μειωθούν κατά $ 30-50 δισ. Εφαρμόζοντας μία μείωση της τάξης του 3% επί των τουριστικών αφίξεων του 2019, η αναμενόμενη μείωση της εισερχόμενης ταξιδιωτικής κίνησης στη χώρα μας για το 2020, θα είναι 940 χιλ. ταξιδιώτες. Η αρνητική επίπτωση εκτιμάται ότι θα είναι περιορισμένη, μεταξύ άλλων, λόγω του “εποχικού προτύπου” του ελληνικού τουριστικού κλάδου, αφού το 85% των συνολικών τουριστικών αφίξεων λαμβάνει χώρα μεταξύ Μαΐου-Οκτωβρίου κάθε έτους, δεδομένου ότι επικρατεί η άποψη – χωρίς να δύναται να επιβεβαιωθεί εν προκειμένω – ότι η επικράτηση υψηλότερων θερμοκρασιών αποδυναμώνουν τη μεταδοτικότητα του ιού.

Ωστόσο, θα πρέπει να συνεκτιμηθεί η σημαντική παράμετρος πιθανής υποχώρησης των τουριστικών αφίξεων, κυρίως από πιο μακρινές χώρες προέλευσης, λόγω της γεωγραφικής γειτνίασης με την Ιταλία, όπου η εξάπλωση του ιού είναι ραγδαία τις τελευταίες εβδομάδες. Ο Σύνδεσμος Ελληνικών Τουριστικών Επιχειρήσεων (ΣΕΤΕ), προτείνει μια ευέλικτη πολιτική ακύρωσης, ώστε να περιορισθούν οι αρνητικές επιπτώσεις και να διατηρηθεί ο δείκτης προσδοκιών στον τουριστικό κλάδο σε ικανοποιητικό επίπεδο.

-

Ναυτιλίας: Μετά την εξάπλωση του Covid-19, σημειώθηκε κατακόρυφη πτώση των ναύλων κατά 50% στα πλοία μεταφοράς χύδην φορτίου (bulk carriers). Αυτή η εξέλιξη είναι πολύ σημαντική, αν ληφθεί υπόψη ότι το 80% του παγκόσμιου εμπορίου αγαθών βάσει όγκου, μεταφέρεται δια θαλάσσης, ενώ 7 από τα 9 πιο πολυσύχναστα λιμάνια βρίσκονται στην Κίνα.

-

Αερομεταφορών: Η Διεθνής Ένωση Αερομεταφορών (ΙΑΤΑ) εκτιμά απώλεια εσόδων $29,3 δισ. σε παγκόσμιο επίπεδο, ως αποτέλεσμα των ταξιδιωτικών περιορισμών, την επιδείνωση του Δείκτη Εμπιστοσύνης των Καταναλωτών και την επιβολή προληπτικών μέτρων από τις εταιρείες για τον περιορισμό των μαζικών συγκεντρώσεων και πραγματοποίησης μη απαραίτητων ταξιδιών.

-

Εξαγωγικού εμπορίου μέσω οδικών μεταφορών: Ένα μεγάλο μέρος των εξαγωγών μας διεξάγεται μέσω πληγέντων χωρών από τον Covid-19, όπως η Ιταλία.

-

Λιανικού εμπορίου αγαθών και υπηρεσιών (κατασκευαστές προϊόντων, προμηθευτές και έμποροι λιανικών πωλήσεων): Προβλέπεται υποχώρηση της καταναλωτικής δαπάνης, παράλληλα με τη χειροτέρευση της καταναλωτικής εμπιστοσύνης, πλήττοντας ενδεχομένως περισσότερο τους μικρούς πωλητές και λιγότερο τις μεγάλες αλυσίδες καταστημάτων.

Αρνητική επίδραση, σε περίπτωση παρατεταμένης διαταραχής, στους κλάδους:

-

Αγοράς Ακινήτων και Κατασκευών: Μείωση αγοραπωλησιών και καθυστέρηση στα χρονοδιαγράμματα κατασκευής έργων λόγω προληπτικών μέτρων.

-

Εστίασης: Χαμηλή ζήτηση λόγω της μείωσης των αφίξεων τουριστών ή ακόμα και της εγχώριας ζήτησης, σε περίπτωση περιορισμού κατ’ οίκον, ένεκα μιας τοπικής και παρατεταμένης επιδημίας.

-

Χρηματοπιστωτικών Υπηρεσιών: Μείωση του όγκου των εμπορικών συναλλαγών, των πράξεων συναλλάγματος και των πιστώσεων προς τον τουριστικό κλάδο, τις υπηρεσίες εστίασης και το λιανικό εμπόριο. Επίσης, όξυνση του ανταγωνισμού από εταιρείες Fintech.

Θετική επίδραση, σε περίπτωση παρατεταμένης διαταραχής, στους κλάδους:

-

Φαρμακοβιομηχανίας και Υγείας: Αύξηση των πωλήσεων, λόγω υψηλότερης ζήτησης για αντιβιοτικά, ιατρικές υπηρεσίες και ιατρικά εφόδια/ εξοπλισμό.

-

Ηλεκτρονικού Εμπορίου: Αύξηση των ηλεκτρονικών πωλήσεων, αποφυγή επίσκεψης φυσικών καταστημάτων, λόγω μεγαλύτερης ανησυχίας μετάδοσης του ιού.

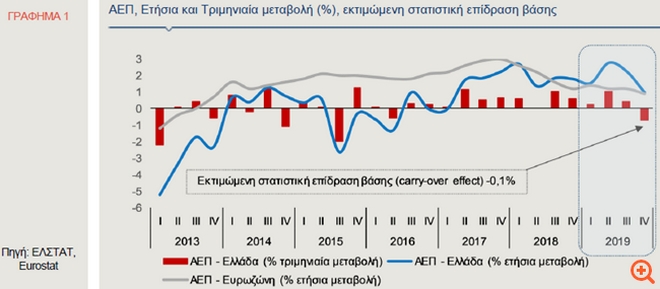

Για τη χαμηλότερη άνοδο του ΑΕΠ το 2019 αναφέρεται σε στατιστική επίδραση βάσης (carry-over effect) του ρυθμού μεγέθυνσης του 2019, επί του προσδοκώμενου ρυθμού μεγέθυνσης του 2020. Εκτιμάται σε -0,1%, απόρροια της ασθενούς επίδοσης του τετάρτου τριμήνου του 2019