120 δόσεις: Τα μυστικά της ρύθμισης – Αναλυτικά παραδείγματα

Η ένταξη στη ρύθμιση θα προσμετρά μόνο το πραγματικό εισόδημα και όχι το τεκμαρτό που δίνει μια πλαστή εικόνα για την οικονομική κατάσταση του φορολογούμενου. Η ρύθμιση προσφέρει περισσότερες - αν όχι 120 - δόσεις για τις οφειλές από 10 ευρώ μέχρι και 5.000 ευρώ.

- 06 Μαΐου 2019 07:34

Στοχευμένη στα χαμηλά και μεσαία εισοδήματα με χρέη στην εφορία είναι η ρύθμιση των 120 δόσεων στην εφορεία, η οποία παρουσιάστηκε χθες, στις γενικές της γραμμές στο Υπουργείο Οικονομικών.

Οι διατάξεις για τις οφειλές στην εφορία που είναι ενσωματωμένες στο νομοσχέδιο που κατατίθεται σήμερα στην Βουλή προσπαθούν τα λύσουν το πρόβλημα της εκρηκτικής αύξηση των οφειλών από τα φυσικά πρόσωπα στην εφορία όπου τα συσσωρευμένα χρέη έχουν ξεπεράσει τα 104 δισ. ευρώ.

Αυτός είναι ο λόγος στην ρύθμιση υπάρχουν στοιχεία που δείχνουν καθαρά την στόχευση. Συγκεκριμένα:

Το «χρονικό παράθυρο» για την ένταξη είναι σχετικά μικρό από τις 14 Μαΐου για φυσικά και τις 16 Μαΐου για τα νομικά πρόσωπα μέχρι και τις 26 Ιουνίου. Αυτό γίνεται για να σπεύσουν να μπουν όσοι πραγματικά περίμεναν όλους τους προηγούμενους μήνες την ρύθμισης.

Η ένταξη στη ρύθμιση θα προσμετρά μόνο το πραγματικό εισόδημα και όχι το τεκμαρτό που δίνει μια πλαστή εικόνα για την οικονομική κατάσταση του φορολογούμενου.

Η ρύθμιση προσφέρει περισσότερες – αν όχι 120 – δόσεις για τις οφειλές από 10 ευρώ μέχρι και 5.000 ευρώ. Σε αυτήν την κατηγορία περιλαμβάνεται η συντριπτική πλειοψηφία των οφειλετών της εφορίας. Το 87,4% των οφειλετών (3.554.463 οφειλέτες) έχουν βασική οφειλή μικρότερη των 5.000 ευρώ με το 1 συνολικό παρακρατούμενο ποσό να φτάνει τα 2,466 δισ. ευρώ. Αυτό το ύψος των οφειλών αναγόμενο στα πραγματικά εισοδήματα δημιουργεί μια κλίμακα από 10.000 (λίγο πάνω από το αφορολόγητο) μέχρι και τα 25.000 ευρώ.

Στις οφειλές από 10 έως και 500 ευρώ που αφορά εισοδήματα από 10.000 ευρώ έως και τις 12 ευρώ ουσιαστικά παρέχονται οι 120 χωρίς περιορισμό και μάλιστα άτοκα. Τούτο δεν θα ισχύει για υψηλότερες οφειλές οι οποίες θα επιβαρυνθούν με τόκο 5%.

Οι συντελεστής που θα καθορίζει το ελάχιστο ποσό που θα πρέπει να πληρώνεται κατ έτος βάζει ουσιαστικό τον πρώτο φραγμό στους στρατηγικούς κακοπληρωτές με μεγάλες οφειλές που ξέρουν να κρύβουν και τα εισοδήματα και τις καταθέσεις τους αφού θα ξεκινά από το 4% μετά τα 10.000 ευρώ και θα φτάνει μέχρι και το 40 % τον χρόνο. Στον δείκτη αυτό θα συνυπολογίζεται και το κριτήριο των τέκνων. Με ένα παιδί η ρύθμιση για εισοδήματα πάνω από 10.000 θα μειώνει κατά 1% το συντελεστή κατ έτος για ένα παιδί 2% για δύο παιδιά και 3% για τρία παιδιά.

Για παράδειγμα, οφειλέτης με εισόδημα 30.000 ευρώ και οφειλή 6.000 ευρώ έχει κάνει αίτηση για ένταξη στη ρύθμιση. Η ρύθμιση διαμορφώνεται ως εξής Το σύστημα υπολογίζει ως τα 10.000 ευρώ, ο συντελεστής είναι 0.

– Για τις επόμενες επιπλέον 5.000 € Χ 4% = 200 €

– Για τις επόμενες επιπλέον 5.000 € Χ 6% = 300 €

– Για τις επόμενες επιπλέον 5.000 € Χ 8% = 400 €

Για τις τελευταίες επιπλέον 5.000 € Χ 10% = 500 €

Άρα, σύνολο ετήσιας ικανότητας αποπληρωμής: 1.400 ευρώ. Η μηνιαία ικανότητα 1.400 / 12 = 116,67 ευρώ τον μήνα. Ο αριθμός δόσεων διαμορφώνεται ως εξής 6.000 ευρώ / 116,67 = 51,42, δηλαδή 51 δόσεις.

Ο ίδιος οφειλέτης με εισόδημα 30.000 €, οφειλή 6.000 ευρώ και ένα τέκνο θα έχει την εξής ρύθμιση:

– Έως τα 10.000 €, ο συντελεστής είναι 0.

– Για τις επόμενες επιπλέον 5.000 € Χ (4-1)=3% = 150 €

– Για τις επόμενες επιπλέον 5.000 € Χ (6-1)=5% = 250 €

– Για τις επόμενες επιπλέον 5.000 € Χ (8-1)=7% = 350 €

– Για τις τελευταίες επιπλέον 5.000 € Χ (10-1)=9% = 450 €

Άρα, σύνολο ετήσιας ικανότητας αποπληρωμής: 1.200 € η μηνιαία ικανότητα 1.200 / 12 = 100 € και ο αριθμός δόσεων που προκύπτει είναι 6.000 € / 100 = 60 δόσεις.

Πώς κλιμακώνεται η απομείωση των προσαυξήσεων

Με βάση τις διατάξεις η ένταξη στη ρύθμιση θα απομειώνει προσαυξήσεις κατά 10 %. Η ένταξη στην ρύθμιση και εφάπαξ πληρωμή εξασφαλίζει διαγραφή προστίμων και προσαυξήσεων κατά 100 %.

Από εκεί και πέρα η μείωση των προσαυξήσεων θα καθορίζεται από το ανώτατο όριο των δόσεων που θα παρέχει το σύστημα στον φορολογούμενο και το πόσο μικρότερο αριθμό δόσεων θα αποδέχεται για να αποπληρώσει το χρέος του. Ειδικότερα:

- Για ποσοστό απομείωσης δόσεων είκοσι τοις εκατό (20%), χορηγείται απαλλαγή κατά ποσοστό δεκαπέντε τοις εκατό (15%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση. Αν πχ το σύστημα έχει ορίσει 100 δόσεις και ο φορολογούμενος επιλέξει 80 δόσεις απαλλάσσεται για το 10% των προσαυξήσεων. Κατ’ αναλογία

- Για ποσοστό απομείωσης δόσεων τριάντα τοις εκατό (30%) χορηγείται απαλλαγή τόκων και προσαυξήσεων κατά ποσοστό είκοσι πέντε τοις εκατό (25%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση.

- Για ποσοστό απομείωσης δόσεων σαράντα τοις εκατό (40%) χορηγείται απαλλαγή τόκων και προσαυξήσεων κατά ποσοστό τριάντα πέντε τοις εκατό (35%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση.

- Για ποσοστό απομείωσης δόσεων πενήντα τοις εκατό (50%) χορηγείται απαλλαγή τόκων και προσαυξήσεων κατά ποσοστό σαράντα πέντε τοις εκατό (45%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση.

- Για ποσοστό απομείωσης δόσεων εξήντα τοις εκατό (60%) χορηγείται απαλλαγή τόκων και προσαυξήσεων κατά ποσοστό πενήντα πέντε τοις εκατό (55%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση.

- Για ποσοστό απομείωσης δόσεων εβδομήντα τοις εκατό (70%) χορηγείται απαλλαγή τόκων και προσαυξήσεων κατά ποσοστό εβδομήντα πέντε τοις εκατό (75%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση.

- Για ποσοστό απομείωσης δόσεων ογδόντα τοις εκατό (80%) χορηγείται απαλλαγή τόκων και προσαυξήσεων κατά ποσοστό ογδόντα πέντε τοις εκατό (85%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση.

- Για ποσοστό απομείωσης δόσεων ενενήντα τοις εκατό (90%), χορηγείται απαλλαγή τόκων και προσαυξήσεων κατά ποσοστό ενενήντα τοις εκατό (90%), συμπεριλαμβανομένου του ποσοστού απαλλαγής 10% που χορηγείται με την ένταξη στη ρύθμιση.

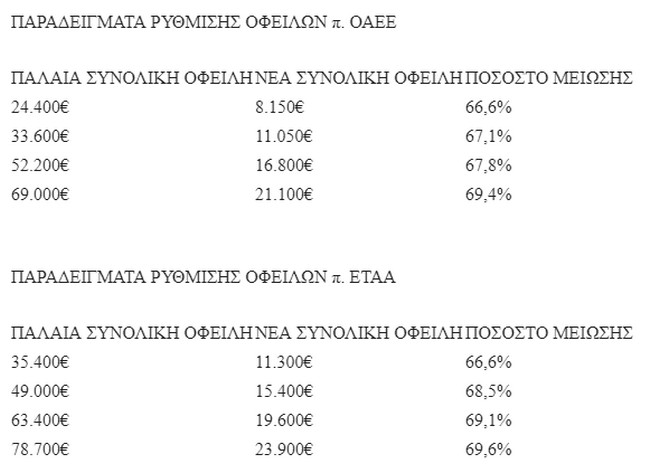

Ρύθμιση στα Ταμεία μειώσεις έως 69.6% στο κεφάλαιο με επανυπολογισμό

Σε ότι αφορά στην πιο ανοιχτή ρύθμιση προς τα ταμεία, η οποία δεν έχει ούτε περιουσιακά ούτε εισοδηματικά κριτήρια, η καινοτομία εντοπίζεται στη δυνατότητα της επιλογής για επανυπολογισμό του κεφαλαίου της οφειλής με βάση την κατώτερη εισφορά του νέου ασφαλιστικού νόμου ( δηλ. τα 158 ευρώ).

Με τον επανυπολογισμό της οφειλής υπό προϋποθέσεις μπορεί να επέλθει μείωση έως και 65% στο κεφάλαιο της οφειλής . Μαζί με το κέρδος από την μείωση των αυξήσεων μπορεί το σύνολο της οφειλής να μειωθεί έως 69,6%. Η επιλογή αυτή αφορά σε πρώτη φάση τους 80.000 πρώην ασφαλισμένων του ΕΤΑΑ ή του ΟΑΕΕ που δεν μπορούν να πάρουν την σύνταξη τους λόγω συσσωρευμένων οφειλών παλαιότερων ετών.