Οι μύθοι στη “μεταμόρφωση” της ελληνικής οικονομίας

Διαβάζεται σε 9'

Ο Κύκλος Οικονομικής & Κοινωνικής Ανάλυσης του ΕΝΑ δημοσιεύει τη σειρά Focus ENA | Oικονομία, η οποία περιλαμβάνει flash αναλύσεις μακροοικονομικών δεικτών και μεγεθών της ελληνικής οικονομίας. Η νέα ανάλυση (Α’ Μέρος) σχολιάζει την ανακοίνωση του Υπουργείου Οικονομίας & Οικονομικών για την πορεία της ελληνικής οικονομίας.

- 19 Σεπτεμβρίου 2024 16:12

Πρόσφατη (02/09/2024) ανακοίνωση του Υπουργείου Εθνικής Οικονομίας και Οικονομικών με τίτλο «7 πρωτιές και 7 αλήθειες για την ελληνική οικονομία» παραθέτει μια σειρά στοιχείων και δεικτών προκειμένου να υποστηρίξει την πρόοδο που έχει συντελεστεί από το 2019 μέχρι σήμερα, δηλαδή στην περίοδο διακυβέρνησης της Νέας Δημοκρατίας.

Δυστυχώς, στην ανακοίνωση δεν παρατίθεται κάποιος σύνδεσμος με τις πηγές των στοιχείων που αυτή επικαλείται, ώστε να μπορεί κανείς να διασταυρώσει την ακρίβεια των ισχυρισμών. Αν ωστόσο επιχειρήσουμε να αναζητήσουμε τα σχετικά στοιχεία της Eurostat, θα διαπιστώσουμε ότι πρόκειται για επιλεκτικές αναφορές, που μάλλον δύσκολα μπορούν να πείσουν για τη συντελούμενη «μεταμόρφωση της ελληνικής οικονομίας».

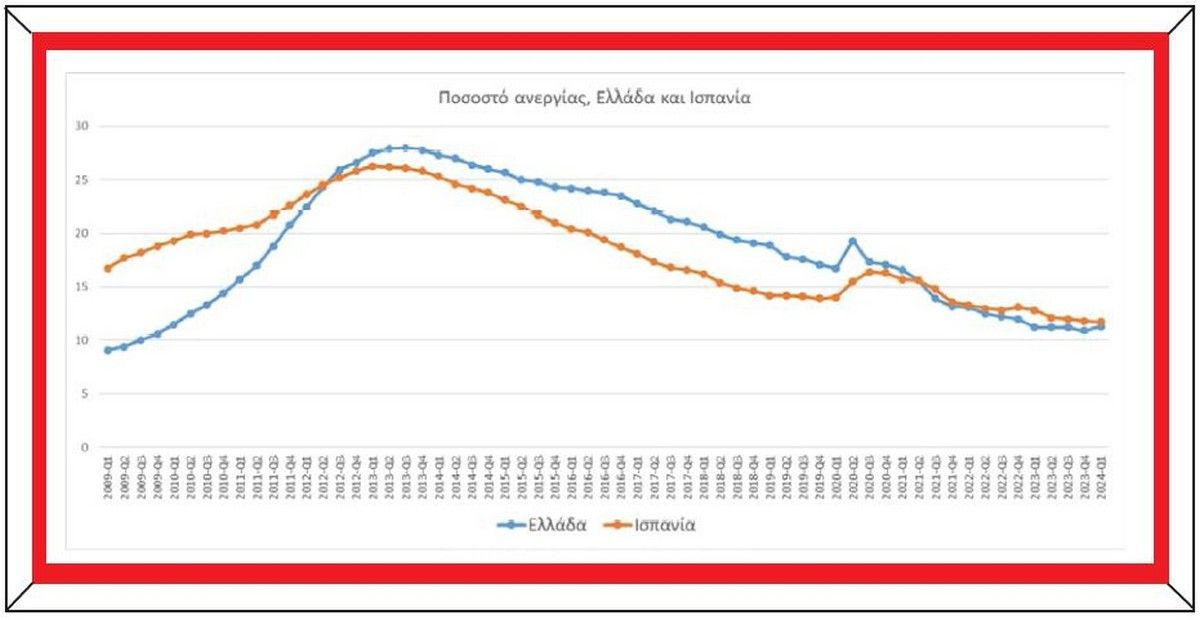

1. Ανεργία

Το ΥπΟικ διαπιστώνει ότι η Ελλάδα βρίσκεται «στην πρώτη θέση στην αποκλιμάκωση της ανεργίας πανευρωπαϊκά». Πράγματι, σύμφωνα με τα στοιχεία της Eurostat, η μείωση του ποσοστού ανεργίας στην Ελλάδα στην περίοδο διακυβέρνησης της ΝΔ ήταν η μεγαλύτερη στην Ευρωπαϊκή Ένωση: Από 17,6% στο τρίτο τρίμηνο του 2019 έπεσε στο 11,3% στο πρώτο τρίμηνο του 2024, δηλαδή μειώθηκε κατά 6,3 ποσοστιαίες μονάδες (και όχι κατά 8 μονάδες, όπως ισχυρίζεται η ανακοίνωση). Όμως αυτή η διαπίστωση δεν ακούγεται και τόσο εντυπωσιακή αν λάβει κανείς υπόψη ότι μέχρι το πρώτο τρίμηνο του 2021 η Ελλάδα είχε το υψηλότερο ποσοστό ανεργίας «πανευρωπαϊκά» και κατάφερε να περάσει στη δεύτερη θέση, κάτω από την Ισπανία, μόλις κατά το τρίτο τρίμηνο του 2021. Επιπλέον, η μέση μείωση του ποσοστού ανεργίας επί διακυβέρνησης της ΝΔ αντιστοιχεί σε περίπου 0,33 μονάδες ανά τρίμηνο, που είναι πράγματι θετικό στοιχείο, υπολείπεται όμως κατά πολύ της μέσης μείωσης κατά 0,44 μονάδες ανά τρίμηνο στη διάρκεια διακυβέρνησης του ΣΥΡΙΖΑ (πρώτο τρίμηνο 2015 έως δεύτερο τρίμηνο 2019).

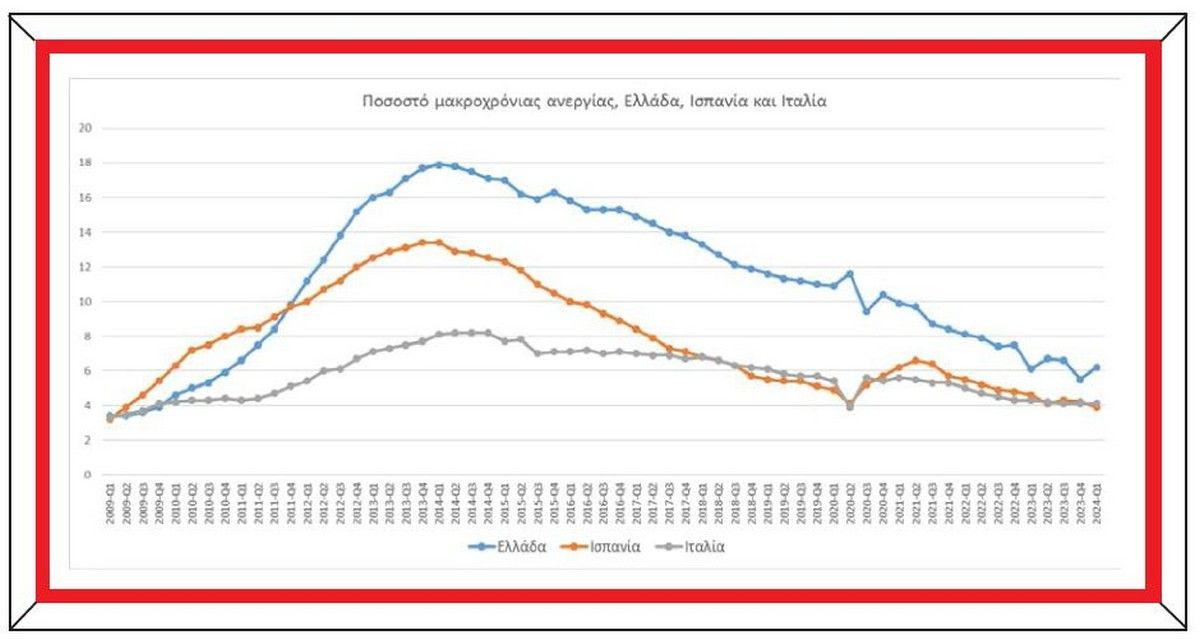

Όσον αφορά τη μακροχρόνια ανεργία, το ΥπΟικ αναφέρει ότι ως ποσοστό της συνολικής ανεργίας έχει μειωθεί κατά 15 μονάδες από το 2019 έως το 2022 (τελευταία στοιχεία). Καταρχάς, υπάρχουν νεότερα στοιχεία της Eurostat, μέχρι το πρώτο τρίμηνο του 2024, όπου οι μακροχρόνια άνεργοι στην Ελλάδα ήταν 54,8% του συνόλου των ανέργων, στην τρίτη υψηλότερη θέση στην Ευρωπαϊκή Ένωση, μετά τη Σλοβακία και την Ιταλία. Το αντίστοιχο ποσοστό στην Ελλάδα στο τρίτο τρίμηνο του 2019 ήταν 63,8%, επομένως η μείωση είναι 9 ποσοστιαίες μονάδες και όχι 15, όπως ισχυρίζεται το ΥπΟικ.

Επιπλέον, οι μακροχρόνια άνεργοι δεν υπολογίζονται μόνο ως ποσοστό των ανέργων αλλά και ως ποσοστό του εργατικού δυναμικού (όπως και το γενικό ποσοστό ανεργίας). Σε αυτό το ποσοστό η Ελλάδα βρίσκεται εδώ και χρόνια στην πρώτη θέση στην Ευρωπαϊκή Ένωση, με σημαντική διαφορά από την Ισπανία και την Ιταλία. Σύμφωνα πάντα με τα στοιχεία της Eurostat, το πρώτο τρίμηνο του 2024 το ποσοστό της μακροχρόνιας ανεργίας στην Ελλάδα ήταν 6,2%, έναντι 4,1% στην Ιταλία και 3,9% στην Ισπανία.

2. Πληθωρισμός

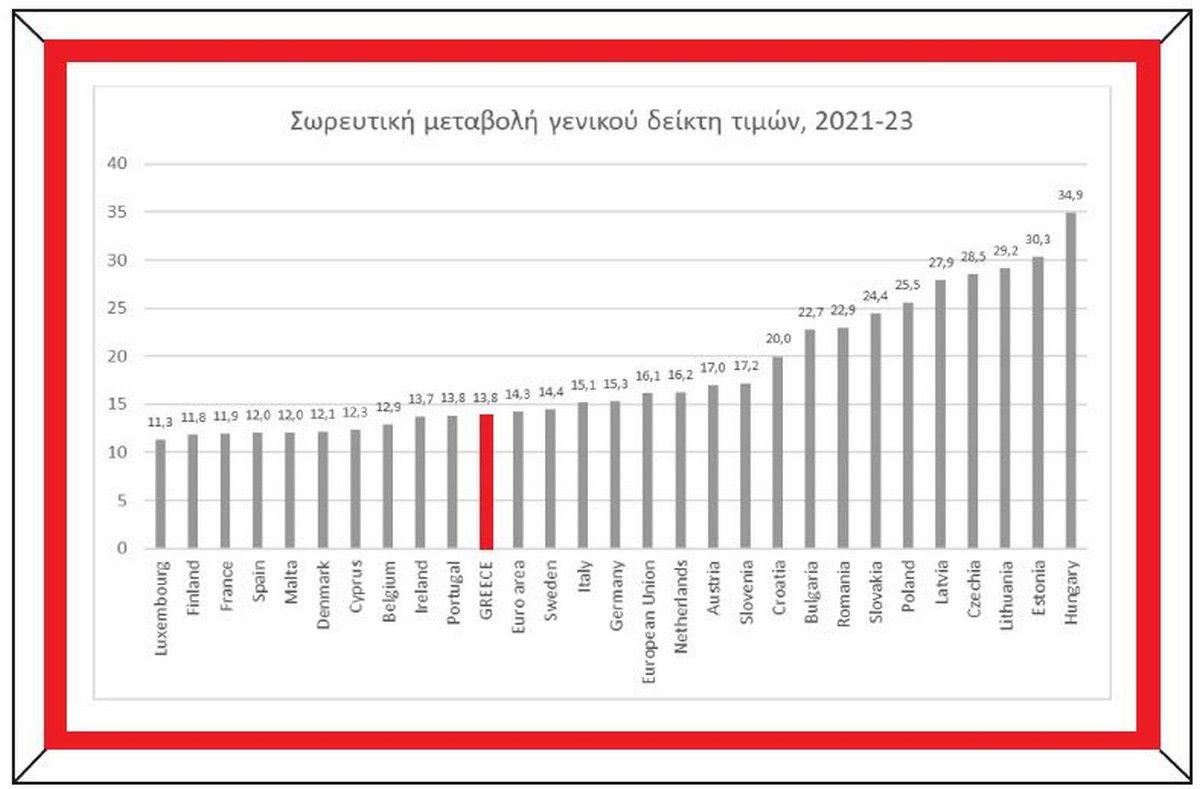

Στην περίοδο 2019-2023 η Ελλάδα είχε τη μικρότερη αύξηση του γενικού δείκτη τιμών στην ΕΕ (13,1%). Αυτό είναι αλήθεια, πάντα με βάση τα στοιχεία της Eurostat, αλλά χρειάζεται να γίνουν δύο επισημάνσεις. Η πρώτη αφορά την περίοδο αναφοράς, που ξεκινάει από το 2019. Μπορεί η κυβέρνηση να επιχειρεί να συμπεριλάβει τη συνολική περίοδο της διακυβέρνησής της, αλλά ο μέσος ετήσιος πληθωρισμός στην Ελλάδα το 2019 ήταν μόλις 0,5% και το 2020 ήταν αρνητικός -1,3%. Ο πληθωρισμός εμφανίστηκε στα τέλη του 2021, κορυφώθηκε στη διάρκεια του 2022 και περιορίστηκε το 2023. Επομένως, η «σωρευτική αύξηση των τιμών καταναλωτή» από το 2019 δεν είναι το καλύτερο μέτρο σύγκρισης.

Αν θέλει κανείς να συγκρίνει την αύξηση των τιμών στην Ελλάδα σε σχέση με την Ευρωπαϊκή Ένωση, θα πρέπει να ξεκινήσει από τότε που άρχισαν να αυξάνονται, να εξετάσει δηλαδή τη μεταβολή του μέσου ετήσιου δείκτη από το 2021 έως το 2023. Στη συγκεκριμένη περίοδο, η σωρευτική αύξηση του γενικού δείκτη στην Ελλάδα ήταν 13,8%, στην ενδέκατη χαμηλότερη θέση, έναντι μέσου όρου 14,3% στην Ευρωζώνη και 16,1% στην Ευρωπαϊκή Ένωση.

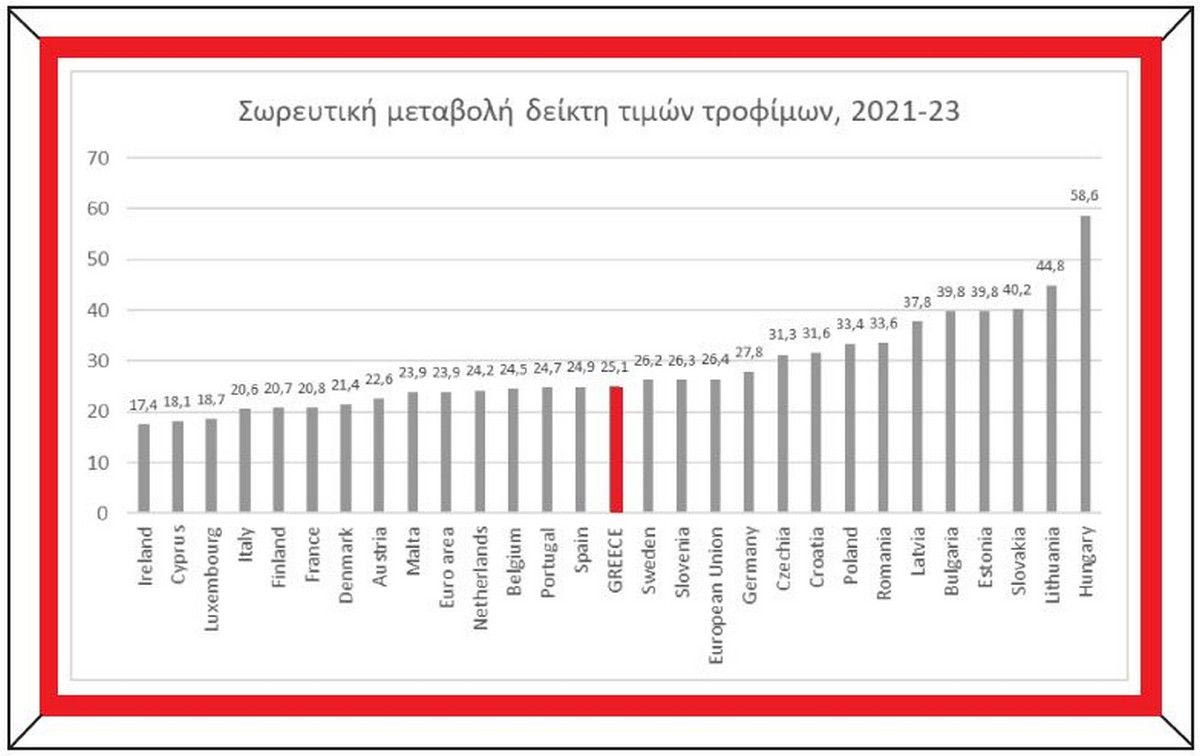

Η δεύτερη επισήμανση αφορά τον δείκτη τιμών που εξετάζουμε. Αν αφήσουμε τον γενικό δείκτη, που περιλαμβάνει το σύνολο των αγαθών, και εστιάσουμε σε ειδικότερους δείκτες, όπως τα τρόφιμα[1] ή το ηλεκτρικό ρεύμα, η εικόνα αλλάζει. Στα τρόφιμα η σωρευτική αύξηση του δείκτη τιμών στην Ελλάδα στην περίοδο 2021-2023 ήταν 25,1%, στην 14η χαμηλότερη θέση, πάνω από τον μέσο όρο της Ευρωζώνης (23,9%) και κάτω από τον μέσο όρο της Ευρωπαϊκής Ένωσης (26,4%).

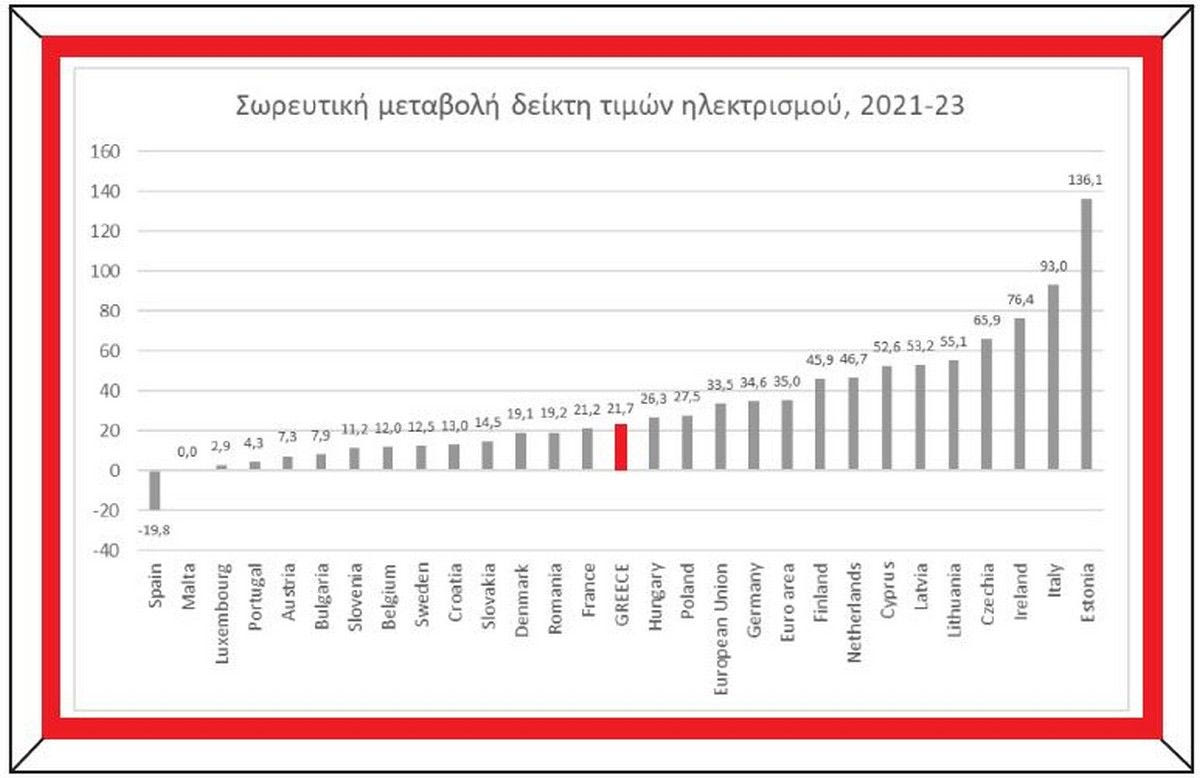

Όσον αφορά το ηλεκτρικό ρεύμα, η σωρευτική αύξηση του δείκτη τιμών στην Ελλάδα στην περίοδο 2021-2023 ήταν 21,7%, στην 15η χαμηλότερη θέση, κάτω από τον μέσο όρο της Ευρωζώνης (35%) και της Ευρωπαϊκής Ένωσης (33,5%).

Συμπερασματικά, οι ελληνικές επιδόσεις στο πρόβλημα του πληθωρισμού μπορεί να μην είναι οι χειρότερες στην Ευρωπαϊκή Ένωση, δύσκολα όμως θα μπορούσαν να χαρακτηριστούν «πρωτιές».

3. Κατά κεφαλή μεγέθη

Αν τα παραπάνω μπορούν κατά κάποιον τρόπο να δικαιολογηθούν, οι αναφορές στα κατά κεφαλή μεγέθη είναι ιδιαίτερα προβληματικές. Πέρα από την έλλειψη πηγών που αναφέραμε στην αρχή, ο ισχυρισμός που φαίνεται να προβάλλεται είναι πως η Ελλάδα δεν βρίσκεται στις τελευταίες θέσεις της κατάταξης, αλλά κάπου στη μέση. Η απόπειρα να στοιχειοθετηθεί αυτός ο –μετριοπαθής– ισχυρισμός εστιάζει σε ανάκατα στοιχεία, άλλοτε στην κατάταξη της Ελλάδας σε σχέση με τις άλλες ευρωπαϊκές χώρες, άλλοτε στον ρυθμό μεταβολής από το 2019 στο 2023 και άλλοτε και στα δύο, αφήνοντας τον αναγνώστη σε πλήρη σύγχυση.

Δύο από τα βασικά μακροοικονομικά στοιχεία που δημοσιεύει η Eurostat σε κατά κεφαλή όρους και σε μονάδες αγοραστικής δύναμης είναι το ΑΕΠ και η πραγματική ιδιωτική κατανάλωση (actual individual consumption). Θα τα εξετάσουμε αφενός ως ποσοστά του μέσου όρου της Ευρωπαϊκής Ένωσης και αφετέρου ως ποσοστά μεταβολής από το 2019 έως το 2023.

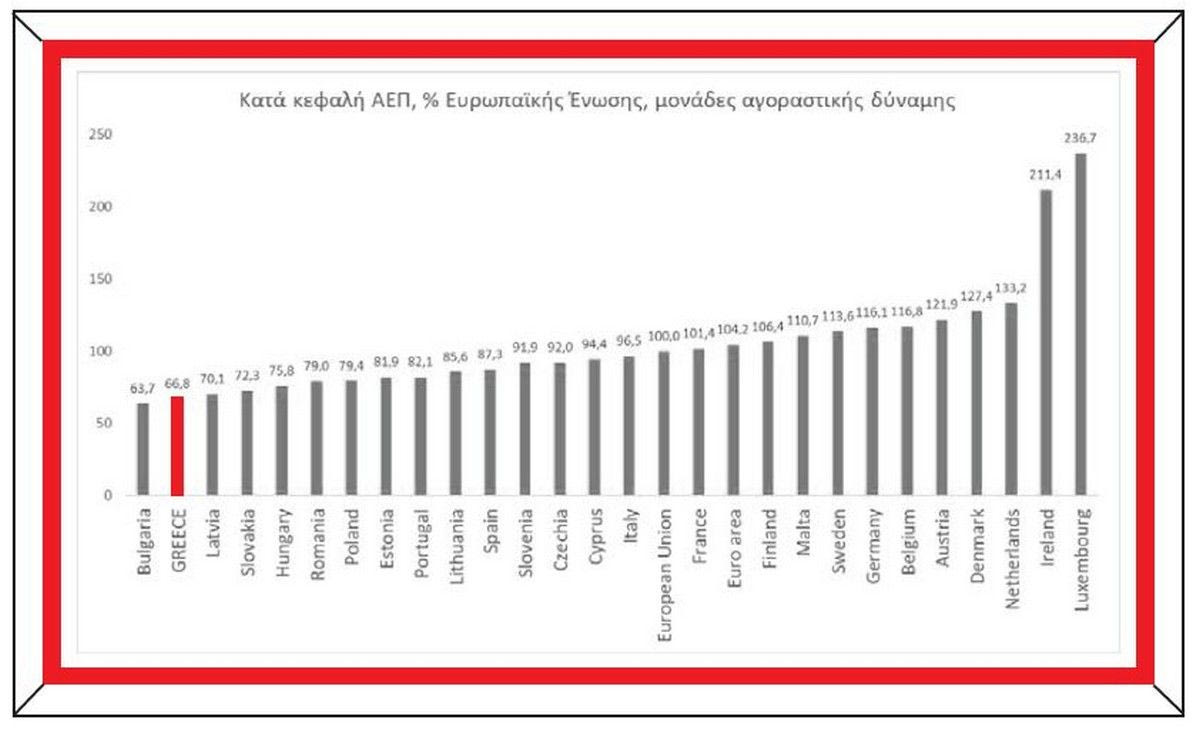

Ξεκινώντας με το βασικότερο μέγεθος, το κατά κεφαλή ΑΕΠ σε μονάδες αγοραστικής δύναμης, βλέπουμε κάτι που είναι εδώ και καιρό γνωστό, ότι η Ελλάδα βρίσκεται στην προτελευταία θέση μεταξύ των χωρών της Ευρωπαϊκής Ένωσης (66,8% του μέσου όρου), μετά τη Βουλγαρία, και στην τελευταία θέση μεταξύ των χωρών της Ευρωζώνης.

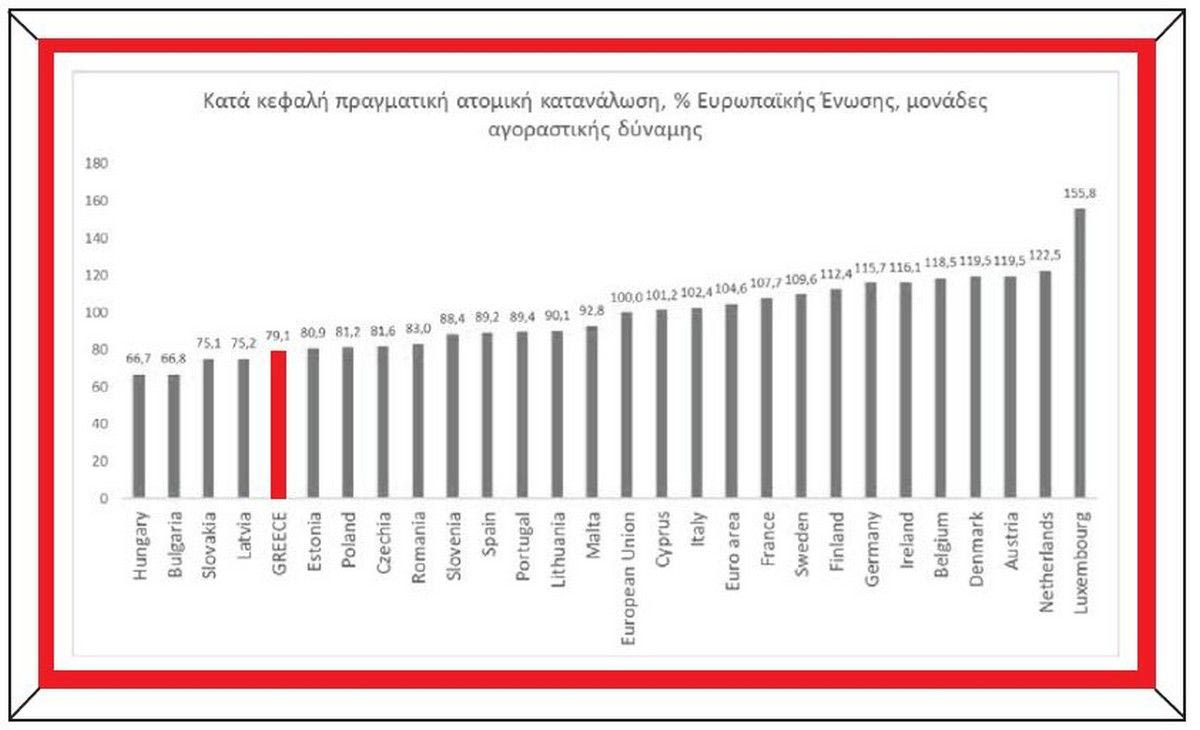

Όσον αφορά την κατά κεφαλή πραγματική ιδιωτική κατανάλωση σε μονάδες αγοραστικής δύναμης, τα πράγματα είναι οριακά καλύτερα. Η Ελλάδα βρίσκεται στην πέμπτη θέση από το τέλος με 79,1% του μέσου όρου. Η ανακοίνωση του ΥπΟικ αναφέρει ορθά το ποσοστό, αλλά όχι και την κατάταξη, αφού ισχυρίζεται εσφαλμένα ότι η Ελλάδα βρίσκεται «πάνω από έξι άλλα κράτη-μέλη».

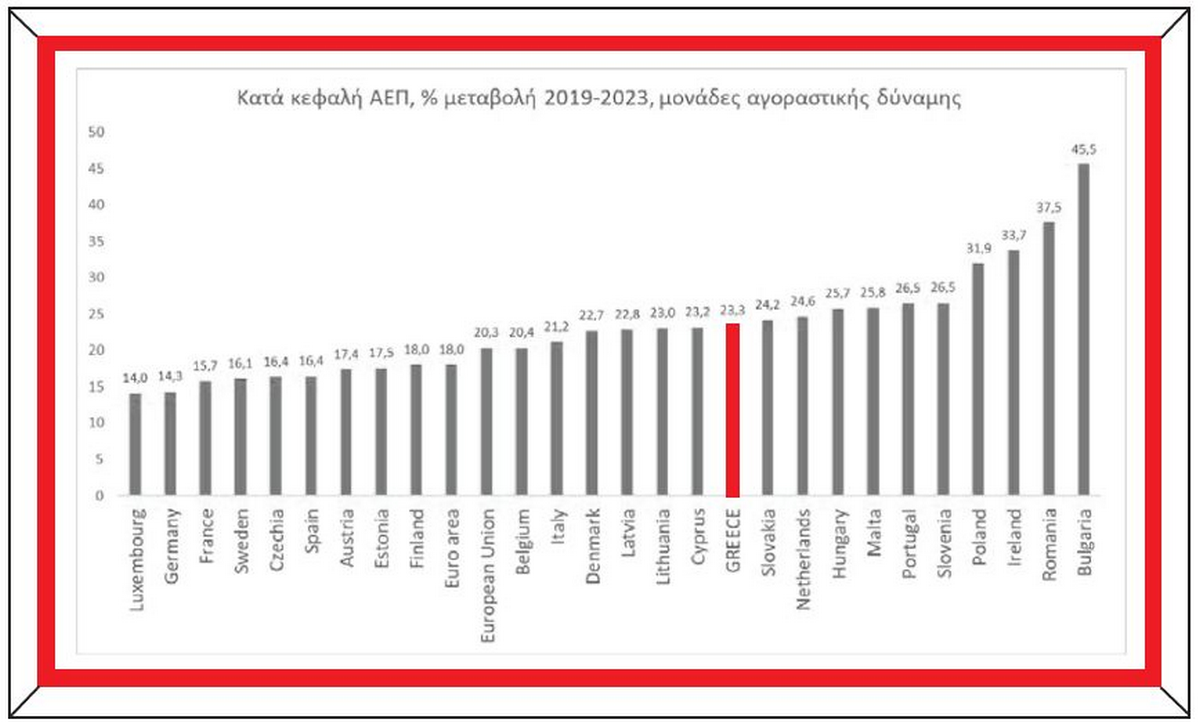

Ας δούμε και τους ρυθμούς μεταβολής, στους οποίους άλλωστε εστιάζει και την αισιόδοξη ματιά του το ΥπΟικ. Στην περίοδο 2019-2023 το κατά κεφαλή ΑΕΠ της Ελλάδας σε μονάδες αγοραστικής δύναμης έχει αυξηθεί κατά 23,3%, σημειώνοντας μια αξιοπρεπή επίδοση, πάνω από τους μέσους όρους Ευρωπαϊκής Ένωσης (20,3%) και της Ευρωζώνης (18%), την οποία όμως δύσκολα θα χαρακτηρίζαμε «πρωτιά», αφού την ξεπερνούν 10 χώρες. Η γειτονική Βουλγαρία κατέγραψε στο ίδιο διάστημα σχεδόν διπλάσια αύξηση (45,5%).

Αν δούμε, τέλος, τη μεταβολή της κατά κεφαλή πραγματικής ιδιωτικής κατανάλωσης σε μονάδες αγοραστικής δύναμης στην περίοδο 2019-2023, η εικόνα δεν αλλάζει ιδιαίτερα. Η σωρευτική αύξηση 22,9% είναι και πάλι υψηλότερη από τους μέσους όρους Ευρωπαϊκής Ένωσης (20,3%) και Ευρωζώνης (18,8%), αλλά βρίσκεται πίσω από 12 χώρες. Επομένως, ούτε και σε αυτή την περίπτωση φαίνεται να δικαιολογείται η χρήση του όρου «πρωτιά» στην ανακοίνωση του ΥπΟικ.

[1] Για τα τρόφιμα η ανακοίνωση αναφέρει, μάλλον ασαφώς, ότι «ακόμα και ο πληθωρισμός τροφίμων, που είναι ένα περισσότερο προβληματικό θέμα σε σχέση με τον μέσο πληθωρισμό, βρίσκεται τους τελευταίους μήνες σε καθοδική πορεία».