Premia Properties: Αύξηση εσόδων 58% και διπλασιασμός λειτουργικής κερδοφορίας το 2022

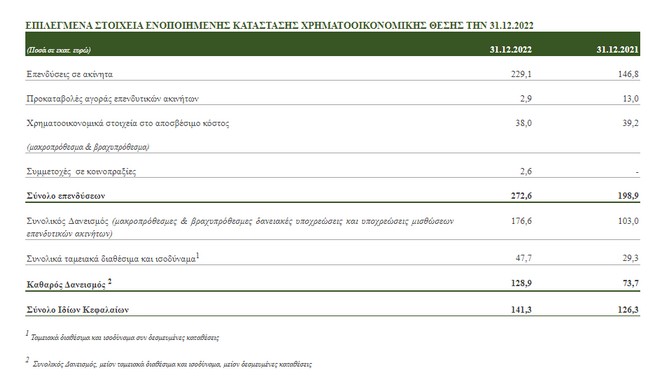

Όμιλος είχε υπό διαχείριση 50 ακίνητα με τη συνολική αξία επενδύσεων να διαμορφώνεται σε € 272,6 εκ., αυξημένη κατά 37% σε σχέση με το 2021.

- 07 Απριλίου 2023 13:01

Η PREMIA Properties («PREMIA» ή «Εταιρεία») ανακοινώνει τα οικονομικά αποτελέσματα για το έτος 2022. Συγκεκριμένα ανακοίνωσε:

- Προσθήκη συνολικά είκοσι τριών (23) νέων ακινήτων, με γνώμονα τη βελτιστοποίηση της σύνθεσης και διαφοροποίηση του χαρτοφυλακίου επενδύσεων του Ομίλου. Κατά την 31.12.2022 ο Όμιλος είχε υπό διαχείριση 50 ακίνητα με τη συνολική αξία επενδύσεων να διαμορφώνεται σε € 272,6 εκ., αυξημένη κατά 37% σε σχέση με το 2021.

- Ισχυροποίηση στους βασικούς κλάδους δραστηριοποίησης με την απόκτηση τριών φοιτητικών εστιών, των εγκαταστάσεων των Εκπαιδευτηρίων Δούκα καθώς και βιομηχανικού ακινήτου στο Κρυονέρι και είσοδος σε νέους κλάδους με την απόκτηση των ακινήτων της ΜΠΟΥΤΑΡΗΣ και του ATHENS HEART. Η PREMIA συνέχισε με συνέπεια την υλοποίηση του επενδυτικού της πλάνου το πρώτο τρίμηνο του 2023, ολοκληρώνοντας την απόκτηση μιας ακόμη φοιτητικής εστίας στην Ξάνθη και των εγκαταστάσεων του Φυσικού Μεταλλικού Νερού ΙΟΛΗ, ενώ παράλληλα υπεγράφη δεσμευτική συμφωνία για το Project Skyline.

- Υψηλά συνολικά ταμειακά διαθέσιμα ύψους € 47,8 εκ. και υγιής χρηματοοικονομική διάρθρωση με την Καθαρή Θέση του Ομίλου να διαμορφώνεται σε €141,3 εκ. και τον καθαρό δανεισμό σε € 128,9 εκ.. Η ισχυρή πιστοληπτική ικανότητα της Εταιρείας επιβεβαιώθηκε από την ICAP CRIF Α.Ε. η οποία τον Οκτώβριο 2022, στο πλαίσιο της ετήσιας αναθεώρησης, διατήρησε τη διαβάθμιση στην κλίμακα A.

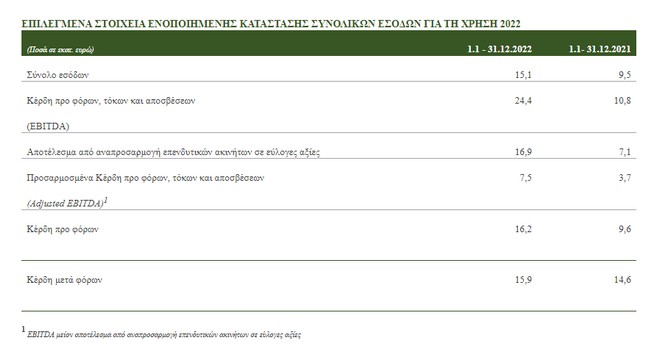

- Αύξηση εσόδων κατά 58% και διπλασιασμός λειτουργικής κερδοφορίας (Adjusted EBITDA), σε ενοποιημένη βάση, σε σχέση με το 2021. Διατήρηση ισχυρής καθαρής κερδοφορίας, με τα ενοποιημένα κέρδη μετά φόρων να διαμορφώνονται σε € 15,9 εκ. για το 2022.

ΠΡΟΟΠΤΙΚΕΣ ΓΙΑ ΤΟ 2023

Το μακροοικονομικό περιβάλλον παραμένει ιδιαίτερα ρευστό καθώς εξακολουθεί να υφίσταται σημαντική αβεβαιότητα σχετικά με την ενεργειακή κρίση, τις πληθωριστικές πιέσεις, την άνοδο των επιτοκίων καθώς και την εξέλιξη του πολέμου στην Ουκρανία. Παρά την αυξημένη αβεβαιότητα λόγω των συνθηκών που διαμορφώθηκαν εντός του 2022 και βρίσκονται υπό εξέλιξη, η Ελληνική αγορά ακινήτων εξακολούθησε να αναπτύσσεται, συνεχίζοντας την πορεία ανάκαμψης του 2021, και διαφαίνεται ότι μεσοπρόθεσμα οι προσδοκίες παραμένουν θετικές, ιδίως όσον αφορά τους βασικούς κλάδους στους οποίους δραστηριοποιείται ο Όμιλος όπως τα logistics και τα εξυπηρετούμενα διαμερίσματα.

Αναγνωρίζοντας τις προκλήσεις που διαμορφώνονται, η Εταιρεία συνεχίζει με συνέπεια το επενδυτικό της πρόγραμμα αποσκοπώντας στη βελτιστοποίηση της σύνθεσης και στη διαφοροποίηση του επενδυτικού χαρτοφυλακίου της καθώς και στην ενίσχυση των ποιοτικών χαρακτηριστικών του.

Στο πλαίσιο αυτό, επιδιώκει περαιτέρω ισχυροποίηση στους βασικούς κλάδους ενδιαφέροντος της όπως logistics, εξυπηρετούμενα διαμερίσματα, κτίρια κοινωνικών υποδομών και βιομηχανικά ακίνητα, ενώ παράλληλα εισέρχεται με προσεκτικά βήματα σε νέους κλάδους όπως τα οινοποιία και οι γραφειακοί χώροι, αξιολογώντας συνεχώς τις συνθήκες της αγοράς με στόχο τον εντοπισμό των κατάλληλων επενδυτικών ευκαιριών που συνάδουν με την επενδυτική στρατηγική της.

Στόχος της Διοίκησης είναι η προσθήκη στο χαρτοφυλάκιο επενδύσεων του Ομίλου, ποιοτικών ακινήτων με χαρακτηριστικά βιωσιμότητας, η επίτευξη υψηλών μισθωτικών αποδόσεων και η συνεργασία με φερέγγυους μισθωτές μέσω μακροχρόνιων συμβάσεων. Παράλληλα, επιδιώκεται η ενεργειακή αναβάθμιση επιλέξιμων υφιστάμενων ακινήτων της καθώς και η αξιοποίηση των προς ανάπτυξη ακινήτων που διαθέτει ο Όμιλος.

Η Εταιρεία εκτιμά ότι είναι σε θέση να συνεχίσει ομαλά την υλοποίηση του επενδυτικού της πλάνου παραμένοντας σε τροχιά ανάπτυξης στο εγγύς μέλλον καθώς διαθέτει χαρακτηριστικά που θα της επιτρέψουν να ανταποκριθεί αποτελεσματικά στις προκλήσεις

- Μικτή απόδοση των ακινήτων εισοδήματος (gross yield) 7,3% .

- Μέση σταθμισμένη διάρκεια μισθώσεων ακινήτων (WALT) 7,5 έτη με περίπου 69% των σχετικών μισθωμάτων να υπόκειται σε αναπροσαρμογή τουλάχιστον βάσει του πληθωρισμού ενώ τα υπόλοιπα μισθώματα υπόκεινται σε συμβασιοποιημένες αναπροσαρμογές.

- Καθαρός συντελεστής μόχλευσης (Net LTV) 47,27%%, μέση σταθμισμένη διάρκεια δανείων 6,4 έτη και ανθεκτικότητα έναντι μελλοντικών αυξήσεων επιτοκίων (περίπου 55% του υφιστάμενου δανεισμού με σταθερό επιτόκιο 2,8%). Την 31.12.2022, το μεσοσταθμικό κόστος δανεισμού του Ομίλου ανερχόταν σε 3,7%.

Τέλος, αναφορικά με τις γεωπολιτικές, μακροοικονομικές και χρηματοοικονομικές συνθήκες, η Διοίκηση της Εταιρείας παρακολουθεί συστηματικά και αξιολογεί τα δεδομένα προκειμένου, εφόσον απαιτηθεί, να αναπροσαρμόσει τα επιχειρηματικά της σχέδια και τη στρατηγική διαχείρισης κινδύνων με στόχο τη διασφάλιση της απρόσκοπτης υλοποίησης του επιχειρηματικού της σχεδιασμού και τον περιορισμό τυχόν αρνητικών επιπτώσεων.

Ακολουθήστε το News 24/7 στο Google News και μάθετε πρώτοι όλες τις ειδήσεις