Αλλαγές στη φορολόγηση δωρεών και γονικών παροχών: Τι πρέπει να προσέξετε

Η επιστημονική ομάδα της TaxExperts αναλύει με πρακτικά παραδείγματα τις αλλαγές στον Κώδικα Κληρονομιών, Δωρεών και Γονικών παροχών, μετά την ψήφιση του ν. 4714/2020.

- 07 Αυγούστου 2020 07:17

Εν μέσω θερινής ραστώνης, ψηφίστηκε το νέο φορολογικό νομοσχέδιο που περιλαμβάνει πλήθος ρυθμίσεων και τροποποιήσεων στον «κορμό» των νόμων της ελληνικής φορολογικής έννομης τάξης (Κώδικες Φορολογίας Εισοδήματος, Φορολογικών Διαδικασιών ΦΠΑ, Κληρονομιών/Δωρεών/Γονικών Παροχών).

Στο παρόν άρθρο η ομάδα της TaxExperts επικεντρώνεται στις αλλαγές που επήλθαν στο ν. 2961/2001 (Κώδικας Κληρονομιών, Δωρεών, Γονικών Παροχών και Κερδών από Τυχερά Παίγνια) και συγκεκριμένα στις απαλλαγές από το φόρο που θεσπίστηκαν για τις δωρεές.

Δωρεά περιουσίας που βρίσκεται στην αλλοδαπή

Στην ενότητα Γ του άρθρου 43 του ν. 2961/01, προστέθηκε η περίπτωση ζ, η οποία προβλέπει απαλλαγή από το φόρο:

«των δωρεών κινητών περιουσιακών στοιχείων που βρίσκονται στην αλλοδαπή και δεν έχουν αποκτηθεί κατά τα τελευταία 12 έτη στην ημεδαπή από Έλληνα υπήκοο, που είναι εγκατεστημένος στην αλλοδαπή για 10 τουλάχιστον συνεχόμενα έτη και, σε περίπτωση μετεγκατάστασής του στην Ελλάδα, δεν έχει παρέλθει διάστημα μεγαλύτερο των 5 ετών».

Παράδειγμα 1: Το Μάιο του 2008, ένας Έλληνας υπήκοος εγκαταστάθηκε μόνιμα στο Κατάρ για να εργαστεί. Το Σεπτέμβριο του 2020, συνεχίζοντας να διαμένει στο Κατάρ, αποφασίζει να δωρίσει 50.000 ευρώ από τις αποταμιεύσεις που έχει συγκεντρώσει στην κόρη του.

Αν το συγκεκριμένο ποσό έχει ήδη εισαχθεί στην Ελλάδα και μεταφερθεί σε προσωπικό λογαριασμό της κόρης του, εφαρμόζεται κανονικά ο συντελεστής φορολογίας 10% που ισχύει για δωρεές μετρητών. Αυτός ο χειρισμός απορρέει από το γεγονός ότι τα κινητά περιουσιακά στοιχεία που δωρίζονται προέρχονται μεν από την αλλοδαπή αλλά δεν βρίσκονται στο εξωτερικό κατά το χρόνο γένεσης της φορολογικής υποχρέωσης.

Αν το ποσό της δωρεάς μεταφερθεί απευθείας από τον τραπεζικό λογαριασμό της καταριανής τράπεζας σε τραπεζικό λογαριασμό στην Ελβετία με δικαιούχο την κόρη του, ισχύει η φορολογική απαλλαγή της περίπτωσης ζ, καθώς η κινητή περιουσία παραμένει στην αλλοδαπή. Επίσης, σε επίπεδο φορολογίας εισοδήματος, η κόρη του φορολογούμενου μπορεί να χρησιμοποιήσει τα συγκεκριμένα κεφάλαια για κάλυψη τεκμηρίων απόκτησης περιουσιακών στοιχείων με καταβολή τιμήματος στην αλλοδαπή.

Παρόλα αυτά, δεν είναι σαφής ο χειρισμός στην περίπτωση που το ποσό της δωρεάς μεταφερθεί από την καταριανή τράπεζα σε ελληνικό τραπεζικό λογαριασμό με δικαιούχο την κόρη του Έλληνα υπηκόου. Πιο συγκεκριμένα, κατά το χρόνο δήλωσης της δωρεάς στο Τμήμα Κεφαλαίου της αρμόδιας Δ.Ο.Υ., τα κινητά περιουσιακά στοιχεία θα βρίσκονται πλέον στην Ελλάδα.

Παράδειγμα 2: Το 2007, ένας Έλληνας υπήκοος μετέφερε από ελληνικό λογαριασμό του σε ελβετική τράπεζα το ποσό των 100.000 ευρώ. Το 2008 εγκαταστάθηκε μόνιμα στη Γερμανία όπου εργάζεται μέχρι σήμερα. Τον Οκτώβριο του 2020 αποφασίζει να δωρίσει στον αδελφό του το χρηματικό ποσό των 120.000 ευρώ, το οποίο προέρχεται τόσο από εισοδήματα που αποκτήθηκαν στην Ελλάδα πριν το 2007 όσο και από νέες αποταμιεύσεις κατά τη διαμονή και εργασία του στο εξωτερικό.

Παρατηρείται καταρχάς ότι ο δωρητής είναι εγκατεστημένος τουλάχιστον 10 έτη στην αλλοδαπή. Επίσης, το προς δωρεά χρηματικό ποσό είτε αποκτήθηκε στην αλλοδαπή είτε στην ημεδαπή αλλά τουλάχιστον 12 χρόνια πριν τη δωρεά. Κατόπιν των ανωτέρω, η δωριζόμενη κινητή περιουσία απαλλάσσεται του φόρου, υπό τις προϋποθέσεις και τους περιορισμούς που αναφέρθηκαν στο προηγούμενο παράδειγμα.

Παράδειγμα 3: Έλληνας υπήκοος και μόνιμος κάτοικος Ελλάδας, δημιούργησε το 2006 χαρτοφυλάκιο στο Λουξεμβούργο, μέσω του οποίου απέκτησε μερίδια αμοιβαίων κεφαλαίων και ομόλογα. Το 2008, το εν λόγω φυσικό πρόσωπο εγκαταστάθηκε μόνιμα στο Ηνωμένο Βασίλειο, από το οποίο επέστρεψε στην Ελλάδα το Μάρτιο του 2020. Κατά τη διάρκεια παραμονής του στο Ηνωμένο Βασίλειο, μετέφερε μέρος των αποταμιεύσεών του στο χαρτοφυλάκιο του Λουξεμβούργου με σκοπό την απόκτηση χρεογράφων. Το 2022 αποφασίζει να δημιουργήσει ένα νέο χαρτοφυλάκιο στο Λουξεμβούργο, στο οποίο θα είναι δικαιούχοι τα δύο του παιδιά, και στο οποίο θα μεταφερθούν όλα τα χρεόγραφα του προσωπικού του χαρτοφυλακίου.

Η φορολογική υποχρέωση γενάται κατά το χρόνο μεταφοράς των χρεογράφων από το χαρτοφυλάκιο του γονέα στο χαρτοφυλάκιο των τέκνων. Παρόλα αυτά, η αξία της δωρεάς, βάσει της αποτίμησης του χαρτοφυλακίου κατά την ημερομηνία μεταφοράς, απαλλάσσεται του φόρου, καθώς πληρούνται οι προϋποθέσεις της περ. ζ.

Σημειώνεται ότι η εν λόγω ρύθμιση αποτελεί επέκταση στη φορολογία δωρεών της ισχύουσας απαλλαγής από τον φόρο κληρονομιάς της κινητής περιουσίας Έλληνα υπηκόου που κατοικούσε στο εξωτερικό για 10 τουλάχιστον συναπτά έτη (βλ. παρ. 2 του άρθρου 25 του ν. 2961/2001). Επίσης, η απαλλαγή αυτή δεν καταλαμβάνει περιουσίες δημοσίων υπαλλήλων, στρατιωτικών και υπαλλήλων επιχειρήσεων που εδρεύουν στην Ελλάδα, εφόσον τα πρόσωπα αυτά εγκαταστάθηκαν στην αλλοδαπή λόγω της ιδιότητάς τους αυτής.

Δωρεά χρημάτων για αγοράς πρώτης κατοικίας

Σύμφωνα με την παρ. 2 του άρθρου 44 του ν. 2961/01, ο φόρος δωρεάς επί χρηματικών ποσών υπολογίζεται με συντελεστή:

• 10% στην περίπτωση δικαιούχων που υπάγονται στην Α’ κατηγορία συγγενικής σχέσης (σύζυγος / μέρος συμφώνου συμβίωσης, τέκνα, εγγόνια, παππούδες κ.ά.)

• 20% στην περίπτωση δικαιούχων που υπάγονται στην Α’ κατηγορία συγγενικής σχέσης (αδέλφια, πατριοί / μητριές, γαμπροί / νύφες, πεθερές / πεθεροί κ.ά.)

• 40% στην περίπτωση δικαιούχων που υπάγονται στην Γ’ κατηγορία, ήτοι σε οποιαδήποτε άλλη συγγενική ή μη σχέση.

Σύμφωνα με το εδάφιο που προστέθηκε στην προαναφερθείσα παράγραφο, η δωρεά ή γονική παροχή χρηματικών ποσών προς το τέκνο μπορεί να μην ενταχθεί στην αυτοτελή φορολόγηση με συντελεστή 10% αλλά να υπαχθεί στην κλίμακα του άρθρου 29 του ν. 2961/2001, η οποία παρουσιάζεται ακολούθως.

Προϋπόθεση για την εφαρμογή της ευμενέστερης φορολόγησης της χρηματικής δωρεάς αποτελεί η πραγματοποίηση αγοράς πρώτης κατοικίας από το τέκνο στο πλαίσιο της απαλλαγής από το Φόρο Μεταβίβασης Ακινήτων (ΦΜΑ) που προβλέπεται από το άρθρο 1 του ν. 1078/90.

Αναλυτικότερα, το τέκνο – δωρεοδόχος δεν θα πρέπει να έχει:

• δικαίωμα πλήρους κυριότητας ή επικαρπίας ή οίκησης σε κατοικία ή σε ιδανικό μερίδιο αυτής που πληροί τις στεγαστικές ανάγκες της οικογένειάς του ή

• δικαίωμα πλήρους κυριότητας σε οικόπεδο οικοδομήσιμο ή σε ιδανικό μερίδιο οικοπέδου στο οποίο αντιστοιχεί εμβαδόν κτίσματος που πληροί τις στεγαστικές του ανάγκες.

Επίσης, η προβλεπόμενη απαλλαγή από το ΦΜΑ ανέρχεται σε:

• 200.000 ευρώ για αγορά κατοικίας από άγαμο,

• 250.000 ευρώ για αγορά κατοικίας από έγγαμο, πλέον 25.000 ευρώ για κάθε ένα από τα δύο τέκνα και 30.000 ευρώ για κάθε επόμενο,

• 50.000 ευρώ για αγορά οικοπέδου από άγαμο

• 100.000 ευρώ για αγορά οικοπέδου από έγγαμο, πλέον 10.000 ευρώ για κάθε ένα από τα δύο πρώτα τέκνα και 15.000 ευρώ για κάθε επόμενο

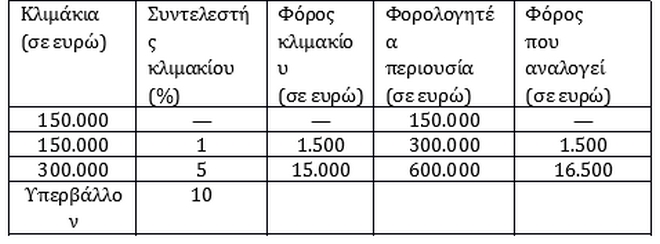

Παράδειγμα 4: Έστω ένας πατέρας δωρίζει στο άγαμο τέκνο του 180.000 για αγορά πρώτης κατοικίας, χωρίς να έχουν προηγηθεί προγενέστερες γονικές παροχές. Δεδομένου ότι πληρούνται οι προϋποθέσεις του άρθρου 1 του ν. 1078/90, το χρηματικό ποσό υπόκειται σε φόρο δωρεάς βάσει της παραπάνω κλίμακας και ο φόρος ανέρχεται σε 300 ευρώ, βάσει του υπολογισμού (180.000-150.000)*1%.

Παράδειγμα 5: Έστω ότι η δωρεά του προηγούμενου παραδείγματος γίνεται εξ ημισείας από τον πατέρα και τη μητέρα του τέκνου, δωρίζοντας έκαστος το χρηματικό ποσό των 90.000 ευρώ. Σε αυτή την περίπτωση, το κάθε ένα ποσό εμπίπτει στο αφορολόγητο του πρώτου κλιμακίου των 150.000 και δεν καταβάλλεται φόρος.

Παράδειγμα 6: Έστω ότι ένα έγγαμο ζευγάρι χωρίς τέκνα αποφασίζει να αγοράσει πρώτη κατοικία αξίας 300.000 ευρώ. Η δωρεά του συνολικού ποσού των 300.000 ευρώ γίνεται μόνο από τον πατέρα της συζύγου.

Καταρχάς, για έγγαμο ζευγάρι χωρίς τέκνα, η απαλλαγή για την κύρια κατοικία ανέρχεται στο ποσό των 250.000 ευρώ, δηλαδή, για το υπερβάλλον ποσό των 50.000 δεν παρέχεται απαλλαγή από το ΦΜΑ.

Συνεπώς, δεν είναι σαφές αν το συνολικό ποσό των 300.000 θα πρέπει να υπαχθεί σε φορολόγηση με τη γενική διάταξη, ήτοι με 10% (φόρος 300.000*10%=30.000 ευρώ), ή αν μόνο το υπερβάλλον των 50.000 θα πρέπει να φορολογηθεί με συντελεστή 10% (φόρος: 50.000*10% = 5.000) και το εναπομείναν ποσό των 250.000 να υπαχθεί στην κλίμακα (φόρος: (250.000-150.000)*1% = 1.000 ευρώ), με τη συνολική επιβάρυνση να ανέρχεται σε 6.000 ευρώ (5.000 + 1.000).

Εύκολα αντιλαμβάνεται κανείς ότι η πολυπλοκότητα αυξάνεται στην περίπτωση που τόσο οι γονείς του γαμπρού όσο και οι γονείς της νύφης θελήσουν να δωρίσουν ένα ποσό στα παιδιά τους για την αγορά κατοικίας.

Συμπεράσματα

Οι νέες διατάξεις που εισήχθησαν στο ν. 2961/2001 είναι καταρχήν ευμενείς για τους φορολογούμενους. Πιο συγκεκριμένα, η απαλλαγή από τη φορολόγηση της δωρεάς κινητής περιουσίας κατοίκων αλλοδαπής συμβαδίζει πλέον με το αντίστοιχο χειρισμό των κληρονομιών. Αναφορικά με τη φορολόγηση δωρεάς χρηματικών ποσών σε τέκνα για την απόκτηση πρώτης κατοικίας, διευκολύνεται η οικονομική και οικογενειακή τους αυτοτέλεια, ενώ ταυτόχρονα αναμένεται να δοθεί ώθηση στην οικοδομική δραστηριότητα.

Παρόλα αυτά, οι νέες διατάξεις φαίνεται να κρύβουν αρκετές παγίδες, διότι υπάρχουν πολλά σημεία που απαιτούν διευκρίνιση. Δεδομένου ότι η έναρξη ισχύος των συγκεκριμένων διατάξεων είναι άμεση, θεωρούμε ότι η Φορολογική Διοίκηση οφείλει να εκδώσει κάποια διευκρινιστική εγκύκλιο σε εύλογο χρονικό διάστημα.