Οδηγός για “ασυνεπείς”: Το νέο σχέδιο για τα “κόκκινα” δάνεια. Οι βραχυπρόθεσμες και μακροπρόθεσμες λύσεις

Εντός Ιουλίου από τις τράπεζες η εφαρμογή της ρύθμισης. Αναλυτικά, το νέο σχέδιο για νοικοκυριά και επιχειρήσεις που δεν είναι συνεπείς

- 02 Ιουνίου 2014 08:56

Έτοιμο είναι το νέο σχέδιο για τις ρυθμίσεις των «κόκκινων» δανείων για νοικοκυριά και επιχειρήσεις.

Όπως αναφέρει το “Έθνος”, τα συναρμόδια υπουργεία Οικονομικών και Ανάπτυξης, η Τράπεζα της Ελλάδος και η Ελληνική Ένωση Τραπεζών έχουν διαμορφώσει το τελικό πλαίσιο, το οποίο θα εξεταστεί με την τρόικα τον επόμενο μήνα και αμέσως μετά θα τεθεί σε εφαρμογή.

Μέσα στον Ιούλιο ξεκινά η εφαρμογή του σχεδίου ρύθμισης των δανείων που εκπόνησαν κυβέρνηση, Τράπεζα της Ελλάδος και τράπεζες. Νοικοκυριά και επιχειρήσεις που δεν μπορούν να είναι συνεπείς στις πληρωμές των δόσεων τους θα μπορούν μέσα από τρία πακέτα λύσεων να διευθετούν τις οφειλές τους.

Σύμφωνα με πληροφορίες, τα υπουργεία Οικονομικών και Ανάπτυξης, η Τράπεζα της Ελλάδος και η Ελληνική Ένωση Τραπεζών βάζουν τις τελευταίες «πινελιές» στο σχετικό πλαίσιο.

Στις αρχές Ιουλίου έρχεται η τρόικα, οπότε και αναμένεται να ανάψει το «πράσινο φως» για τη, σε πρώτη φάση, μικρή σε εύρος εφαρμογή. Από την 1η Ιανουαρίου του 2015 είναι υποχρεωτική η ισχύς των μοντέλων ρύθμισης.

Το σχέδιο έχει επεξεργαστεί από τα υπουργεία Οικονομικών και Ανάπτυξης σε συνεργασία με την Τράπεζα της Ελλάδος και περιλαμβάνει ουσιαστικά τρεις επιλογές για τον δανειολήπτη, ανάλογα με το δάνειο και την οικονομική κατάσταση του καθένα.

Οι δανειολήπτες, σύμφωνα με την εφημερίδα το Έθνος θα μπορούν να προβούν σε βραχυπρόθεσμη ρύθμιση διάρκειας έως πέντε έτη κατά τα οποία είτε θα μπορούν να πληρώνουν μόνο τους τόκους του δανείου, είτε να μειώσουν τη δόση τους. Παράλληλα θα μπορούν να έχουν και μια περίοδο χάριτος με αναβολή πληρωμής δόσεις ή δόσεων του δανείου.

Εκτός την βραχυπρόθεσμης λύσεις οι δανειολήπτες θα μπορούν να διαπραγματευθούν με την τράπεζα και λύσεις σε μεγαλύτερο βάθος χρόνου, πέραν των πέντε ετών.

Εδώ ο δανειολήπτης θα μπορεί είτε να μειώσει το επιτόκιο είτε να αλλάξει τη μορφή του επιτοκίου (πχ από κυμαινόμενο σε σταθερό) αλλά και παράταση του χρόνου αποπληρωμής του δανείου.

Ταυτόχρονα θα μπορεί σε συμφωνία με την τράπεζα να επιλέξει το λεγόμενο σπάσιμο του δανείου, υποθήκευση και άλλου ακινήτου ή ακόμη και τη λύση την πώλησης ή της ενοικίασης του ενυπόθηκου ακινήτου.

Τα καταστήματα με βάση το οικονομικό προφίλ του οφειλέτη, το είδος του δανείου και τα έξοδα που χρειάζεται για τη διαβίωση θα προτείνουν ένα από τα ακόλουθα μοντέλα:

1)Βραχυπρόθεσμες λύσεις ρύθμισης (η διάρκειά τους δεν ξεπερνά τα 5 χρόνια)

Πληρωμή μόνο τόκων κατά τη διάρκεια της βραχυπρόθεσμης περιόδου.

2)Μακροπρόθεσμες λύσεις ρύθμισης -Πρόκειται για λύσεις που η διάρκειά τους υπερβαίνει την πενταετία

Μόνιμη μείωση του επιτοκίου ή του συμβατικού περιθωρίου. Αλλαγή τύπου επιτοκίου. Παράταση της διάρκειας αποπληρωμής. “Σπάσιμο” του δανείου στα δύο. Το πρώτο μέρος είναι με εμπράγματη εξασφάλιση και για το οποίο ο δανειολήπτης πληρώνει δόση. Στο δεύτερο μέρος, που είναι το υπόλοιπο, δεν υπολογίζονται τόκοι για το χρονικό διάστημα που θα συμφωνηθεί με την τράπεζα. Για το ποσό αυτό ο δανειολήπτης θα επαναξιολογηθεί, αν διορθωθούν τα οικονομικά του, ή θα κληθεί να βάλει άλλο ακίνητο υποθήκη.

Πρόσθετη εξασφάλιση από τον δανειολήπτη στο πλαίσιο μιας ευρύτερης ρύθμισης. Δηλαδή, να προσφέρει άλλα περιουσιακά στοιχεία ως εγγύηση.

3)Λύσεις οριστικής διευθέτησης

-Εθελοντική παράδοση ενυπόθηκου ακινήτου στο πλαίσιο ευρύτερης ρύθμισης.

-Πώληση και ενοικίαση. Ο δανειολήπτης μεταβιβάζει την κυριότητα του ακινήτου του στην τράπεζα αποπληρώνοντας μέρος ή σύνολο του δανείου. Η συμφωνία μπορεί να συνοδεύεται με παραχώρηση του δικαιώματος διαμονής στο ακίμητο με μίσθωση.

-Μεταβίβαση του δανείου σε άλλη τράπεζα.

-Δικαστικές και νομικές ενέργειες πέραν της ρευστοποίησης εξασφαλίσεων.

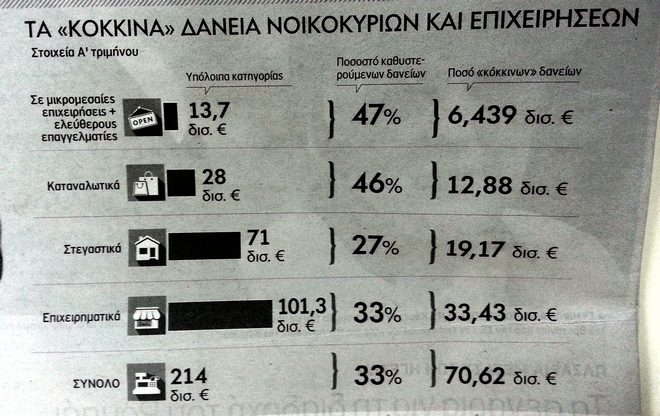

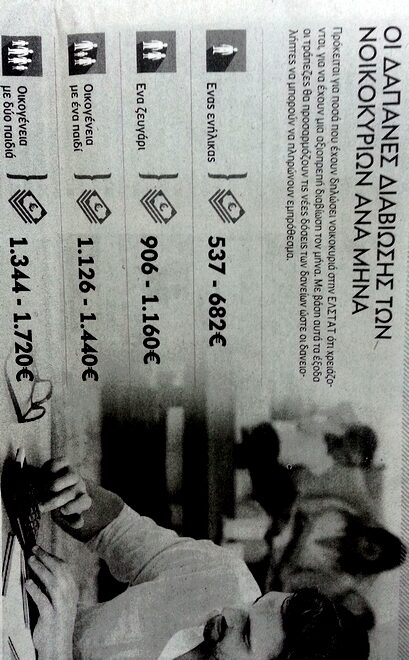

Τα γραφήματα του Έθνους: