Πώς η μη περικοπή του αφορολόγητου φέρνει ελάφρυνση φόρου ως και 1.076 ευρώ

Ελάφρυνση στον φόρο εισοδήματος έως 903 για μισθωτούς και 1.076 ευρώ για ελευθέρους επαγγελματίες φέρνει η μη περικοπή του αφορολόγητου που προανήγγειλε χθες ο υπουργός Οικονομικών.

- 27 Σεπτεμβρίου 2018 07:46

Μπορεί κάποιος βάσιμα να πει ότι το να συζητά κανείς για μη περικοπή του αφορολόγητου το 2020 είναι πρόωρο αφού το θέμα της μη περικοπής των συντάξεων θα κριθεί στην καλύτερη περίπτωση στο Eurogroup του Δεκεμβρίου.

Το ίδιο βάσιμο όμως είναι αν κάποιος άλλος ισχυριστεί ότι ένα χρόνο νωρίτερα -τον Σεπτέμβριο του 2017- η Ελλάδα είχε ψηφίσει ήδη τα δύο μέτρα και αντιμετώπιζε και τη ρήτρα του ΔΝΤ ότι αν το Ταμείο εκτιμούσε ότι η Ελλάδα δεν θα πετύχαινε πρωτογενές πλεόνασμα 3,5% του ΑΕΠ, οι περικοπές συντάξεων και αφορολόγητου θα εφαρμόζονταν το 2019.

Χθες σε τοποθέτησή του στην Επιτροπή Οικονομικών της Βουλής, ο κ. Τσακαλώτος είπε ότι υπάρχει δημοσιονομικός χώρος και για τη μη περικοπή των συντάξεων και για τη μη περικοπή του αφορολόγητου. Μάλιστα είπε ότι εκτός από την αναστροφή των περικοπών υπάρχει δυνατότητα να υπάρξουν και ελαφρύνσεις γνωστές μέχρι πρότινος ως «αντίμετρα».

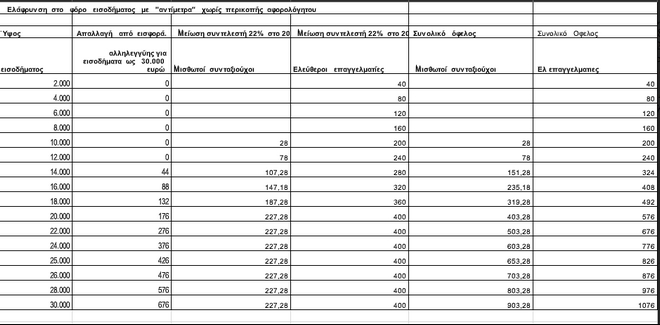

Η μη εφαρμογή της περικοπής του αφορολόγητου θα δώσει μια βαθιά ανάσα σε μισθωτούς, συνταξιούχους και τους κατ’ επάγγελμα αγρότες που έχουν σήμερα αφορολόγητο, ΟΙ οποίοι θα γλυτώσουν περίπου 473 ευρώ πρόσθετου φόρου.

Όλοι όμως (ακόμη και αυτοί που έχουν εισόδημα από επιχειρηματική δραστηριότητα και δεν έχουν αφορολόγητο) έχουν να κερδίσουν από δύο λιγότερα «διάσημα» αντίμετρα που έχουν ψηφιστεί για το 2020: Το ένα είναι η απαλλαγή από ειδικό τέλος αλληλεγγύης για όλους όσους έχουν εισόδημα ως 30.000 ευρώ (σήμερα ισχύει απαλλαγή ως 12.000 ευρώ) και το άλλο η μείωση του πρώτο φορολογικού συντελεστή από το 22% στο 20%.

Ο συνδυασμός εφαρμογής των δύο μέτρων φέρνει ελαφρύνσεις για όλα τα εισοδήματα είτε προέρχονται από μισθούς και συντάξεις ή αγροτικό επάγγελμα είτε από επιχειρηματική δραστηριότητα.

Ειδικότερα για μισθωτούς και συνταξιούχους και όσους έχουν εισόδημα από επιχειρηματική δραστηριότητα, η ελάφρυνση από την ειδική εισφορά αλληλεγγύης είναι ίδια αφού η κλίμακα φορολογίας είναι κοινή και η επιβάρυνση υπάρχει από τα εισοδήματα πάνω από τα 12.000 ευρώ. Ξεκινά από τα 44 ευρώ για εισόδημα ως 14.000 ευρώ και φτάνει τα 676 ευρώ τον χρόνο για εισόδημα ως 30.000 ευρώ.

Εκεί που ελεύθεροι επαγγελματίες αυτοαπασχολούμενοι και επιτηδευματίες κερδίζουν περισσότερο αφού λόγω της μη ύπαρξης αφορολόγητου φορολογούνται από το πρώτο ευρώ. Συνεπώς η ελάφρυνση αν και μικρή καταγράφεται και για εισοδήματα 2.000 ευρώ (40 ευρώ) και κλιμακώνεται μέχρι και τα 400 ευρώ για τα εισοδήματα έως 30.000 ευρώ). Η ελάφρυνση δεν μεγαλώνει μετά τα 20.000 ευρώ γιατί από τα 20.001 ευρώ και πάνω ο φορολογικός συντελεστής παραμένει στο 29%.

Η αντίστοιχη μείωση για μισθωτός ξεκινά από τα εισοδήματα λίγο πάνω από το αφορολόγητο που είναι σήμερα τα 8.636 ευρώ για άγαμους και συνταξιούχους. Στα εισοδήματα ως τα 10.000 ευρώ η ελάφρυνση από τη μείωση του συντελεστή είναι 28 ευρώ και κλιμακώνεται ως τα 227,28 ευρώ για τα εισοδήματα 20.000 ή και παραπάνω. Για παράδειγμα: Ένας μισθωτός με 25.000 ευρώ πληρώνει σήμερα φόρο εισοδήματος 3.950,8 ευρώ φόρο εισοδήματος 425 ειδική εισφορά αλληλεγγύης δηλαδή συνολικά 4.375,8 ευρώ. Με τη μείωση του πρώτου συντελεστή θα πληρώνει 3.722,8 για φόρο και 0 εισφορά αλληλεγγύης αφού το εισόδημά του είναι κάτω από 30.000 ευρώ. Το ετήσιο όφελος φτάνει τα 653 ευρώ.

Παράδειγμα 2ο: Ελεύθερος επαγγελματίας με εισόδημα επίσης 25.000 ευρώ πληρώνει σήμερα για φόρο εισοδήματος 5.850 ευρώ και 425 εισφορά αλληλεγγύης δηλαδή συνολικά 6.275 ευρώ. Με τη μείωση του πρώτου συντελεστή φορολογίας, θα πληρώσει για φόρο 5.450 ευρώ και μηδέν εισφορά αλληλεγγύης αφού έχει εισόδημα κάτω από 30.000 ευρώ. Η συνολική ελάφρυνση φτάνει τα 825 ευρώ.