“Σπίτι μου”: Οδηγός για τα φτηνά στεγαστικά δάνεια – Τα δικαιολογητικά

Έναν χρηστικό οδηγό με ερωτήσεις-απαντήσεις εξέδωσε το υπουργείο Εργασίας και Κοινωνικών Υποθέσεων σχετικά με το πρόγραμμα «Σπίτι μου», που προβλέπει χαμηλότοκα δάνεια για αγορά πρώτης κατοικίας από νέους ηλικίας 25 έως 39 ετών.

- 01 Απριλίου 2023 10:19

Τη Δευτέρα (03/03) ξεκινούν οι αιτήσεις για το στεγαστικό πρόγραμμα της ΔΥΠΑ «Σπίτι μου», που θα δίνει άτοκα ή χαμηλότοκα δάνεια πρώτης κατοικίας σε νέους 25 έως 39 ετών με εισοδηματικά κριτήρια.

Το υπουργείο Εργασίας και Κοινωνικών Υποθέσεων έδωσε στη δημοσιότητα έναν αναλυτικό οδηγό για το πρόγραμμα με τα αρχικά επιτόκια των τραπεζών που συμμετέχουν στο πρόγραμμα, τις κατηγορίες ακινήτων που μπορούν να συμμετέχουν στο πρόγραμμα, ποια είναι τα διαχειριστικά κόστη και ποιος τα καλύπτει, ποια είναι τα δικαιολογητικά που πρέπει να συγκεντρώσουν οι ενδιαφερόμενοι.

1. Ποιο είναι το όφελος για τους νέους που θα ενταχθούν στο πρόγραμμα για τα στεγαστικά δάνεια;

Το πρόγραμμα των επιδοτούμενων στεγαστικών δανείων, σύμφωνα με το Υπ. Εργασίας. εξασφαλίζει πέντε συγκεκριμένα πλεονεκτήματα για τους ωφελούμενους. Οπως αναφέρεται :

Πρώτον, χαμηλότερη δόση για την αποπληρωμή του δανείου, καθώς το 75% του ποσού χορηγείται άτοκα από τη ΔΥΠΑ και το τραπεζικό επιτόκιο εφαρμόζεται στο υπόλοιπο 25% του ποσού. Για τρίτεκνους και πολύτεκνους τα δάνεια χορηγούνται άτοκα, με 100% επιδότηση του επιτοκίου από τη ΔΥΠΑ. Έτσι, το επιτόκιο του δανείου διαμορφώνεται στο ένα τέταρτο του αντίστοιχου επιτοκίου, που χρεώνουν κανονικά οι τράπεζες (ή είναι μηδενικό για τρίτεκνους και πολύτεκνους).

Ενδεικτικά, για δάνειο ύψους 100.000 ευρώ με διάρκεια αποπληρωμής 30 χρόνια και επιτόκιο 5,8% η μηνιαία δόση διαμορφώνεται κανονικά στα 587,52 ευρώ ενώ με την επιδότηση μειώνεται στα 342,87 ευρώ (όφελος είναι 244,65 ευρώ το μήνα ή 2.935 ευρώ το χρόνο) και για τρίτεκνους – πολύτεκνους) η δόση περιορίζεται στα 277,78 ευρώ, (όφελος 309,74 ευρώ το μήνα ή 3.716,88 ευρώ το χρόνο). Αντίστοιχα για το ίδιο δάνειο με μικρότερη περίοδο αποπληρωμής (20 χρόνια) η μηνιαία δόση από 705,63 ευρώ περιορίζεται στα 480,39 ευρώ (όφελος 225,24 ευρώ ή 2.702 ευρώ το χρόνο και για τρίτεκνους – πολύτεκνους η δόση μειώνεται στα 416,67 ευρώ (όφελος 288,96 ευρώ ή 3.467,52 ευρώ το χρόνο).

Η επιδότηση του επιτοκίου αποτελεί επίσης ασπίδα, που περιορίζει τις επιπτώσεις από τις όποιες αυξήσεις επιτοκίων πραγματοποιηθούν ενδεχομένως διεθνώς το επόμενο διάστημα.

Δεύτερον, μικρότερη ιδιωτική συμμετοχή αφού τα δάνεια καλύπτουν έως και το 90% της εμπορικής αξίας του ακινήτου, έναντι 80% που είναι η συνήθης τραπεζική πρακτική.

Τρίτον, αποκτούν πρόσβαση σε τραπεζική χρηματοδότηση νέοι και ζευγάρια με χαμηλά εισοδήματα, από 10.000 ευρώ, που υπό διαφορετικές συνθήκες δύσκολα θα πληρούσαν τα τραπεζικά κριτήρια.

Τέταρτον, τα δάνεια απαλλάσσονται από την εισφορά 0,12% του νόμου 128/75.

Πέμπτον, το πρόγραμμα καλύπτει το πρόγραμμα καλύπτει τα έξοδα φακέλου για κάθε δυνητικό δανειολήπτη.

2. Ποια άλλα προγράμματα στεγαστικής πολιτικής υλοποιεί το υπουργείο Εργασίας και Κοινωνικών Υποθέσεων;

Τις επόμενες ημέρες ξεκινά το πρόγραμμα «Κάλυψη» για τη μίσθωση ιδιωτικών κατοικιών και την διάθεσή σε ωφελούμενους νέους δικαιούχους του ελάχιστου εγγυημένου εισοδήματος με καταβολή του ενοικίου από το Δημόσιο. Ακολουθούν η κοινωνική αντιπαροχή που αποσκοπεί στην αξιοποίηση ακινήτων του Δημοσίου για εξασφάλιση ποιοτικής κατοικίας με χαμηλό ενοίκιο και η δράση «Ανακαινίζω – Νοικιάζω» μέσω της οποίας επιδοτείται η ανακαίνιση ιδιωτικών κατοικιών προκειμένου να διατεθούν στη συνέχεια για μίσθωση.

Τα προγράμματα αυτά σηματοδοτούν την επανεκκίνηση της στεγαστικής πολιτικής του κράτους με έμφαση στους νέους, τα νέα ζευγάρια και τις ευάλωτες ομάδες πολιτών. Η στρατηγική κοινωνικής στέγασης περιλαμβάνει δράσεις συνολικού ύψους 1,75 δισεκ. ευρώ από τα οποία εκτιμάται ότι θα ωφεληθούν περί τους 137.000 δικαιούχους που θα εξασφαλίσουν προσιτή κατοικία υψηλών ποιοτικών προδιαγραφών. Παράλληλα με τις δράσεις στεγαστικής πολιτικής αυξάνεται η απασχόληση και η οικονομική δραστηριότητα, ενώ αξιοποιείται δημόσια και ιδιωτική περιουσία με εθνικούς και κοινοτικούς πόρους και με γνώμονα τις βέλτιστες πρακτικές στις χώρες της ΕΕ.

3. Ποια είναι τα βασικά χαρακτηριστικά των δανείων;

Πρόκειται για δάνεια αγοράς πρώτης κατοικίας, που καλύπτουν έως και το 90% της εμπορικής αξίας του ακινήτου με ανώτατο όριο τις 150.000 ευρώ, με διάρκεια έως και 30 έτη, χωρίς περίοδο χάριτος, με χαμηλό ή μηδενικό επιτόκιο. Τα αρχικά επιτόκια (από τα οποία αφαιρείται η επιδότηση που προβλέπει το πρόγραμμα) ανακοινώθηκαν από τις τράπεζες που συμμετέχουν στο πρόγραμμα και έχουν ως εξής:

Το επιτόκιο αναφοράς (Euribor) κυμαίνεται αυτήν την περίοδο κοντά στο 3%.

|

Σταθερό επιτόκιο |

Κυμαινόμενο επιτόκιο |

Περιθώριο |

|

|

Alpha Bank |

Euribor 3M |

2,2% |

|

|

Eurobank |

Euribor 3M |

1%-4% |

|

|

Εθνική |

Euribor 3M |

2%-2,5% |

|

|

Τράπεζα Πειραιώς |

Euribor 1M |

2,5% |

|

|

Παγκρήτια |

Euribor 3M |

1,5%-2% |

|

|

Συνεταιριστική Τράπεζα Ηπείρου |

Euribor 3M |

2%-3,5% |

|

|

Συνεταιριστική Τράπεζα Θεσσαλίας |

Euribor 1M |

2%-4% |

|

|

Συνεταιριστική Τράπεζα Καρδίτσας |

5% |

||

|

Συνεταιριστική Τράπεζα Χανίων |

Euribor 3M |

1,5%-4,9% |

|

|

Attica Bank |

Euribor 3M |

2,9%-4% |

4. Ποιες κατηγορίες ακινήτων μπορούν να ενταχθούν στο πρόγραμμα;

Όπως προβλέπεται στο άρθρο 4 του ν. 5006/2022 (Α’ 239), το Πρόγραμμα υποστηρίζει τη δανειοδότηση για ακίνητα που

i) θα χρησιμοποιηθούν ως κύρια κατοικία,

ii) έχουν εμπορική αξία έως 200.000 ευρώ. (όπως αυτή αποτυπώνεται στο συμβόλαιο αγοράς),

iii) έχουν μέγεθος έως 150τ.μ.,

iv) έχουν παλαιότητα τουλάχιστον δεκαπέντε έτη κατά τον χρόνο της αγοράς, όπως προκύπτει από την άδεια κατασκευής και

v) βρίσκονται εντός οικιστικής περιοχής.

5. Τα όρια που έχον τεθεί για την αξία των σπιτιών και το ύψος του δανείου είναι ρεαλιστικά; Υπάρχουν διαθέσιμα ακίνητα για να εφαρμοστεί το πρόγραμμα στην πράξη;

Στην μεγάλη πλειονότητα των περιοχών, τόσο στο κέντρο όσο και στα προάστεια αλλά και στην περιφέρεια υπάρχουν διαθέσιμα ακίνητα με αυτά τα χαρακτηριστικά. Αυτό πιστοποιείται και από πρόσφατη έρευνα – με αφορμή την ανακοίνωση του προγράμματος των στεγαστικών δανείων – που πραγματοποίησε δίκτυο μεσιτικών γραφείων. Σύμφωνα με την έρευνα αυτή τα διαθέσιμα προς πώληση σπίτια εμβαδού 75-150 τ.μ. και αξίας έως 200.000 ευρώ αποτελούν το 60% του συνόλου στο κέντρο, 74% στα δυτικά προάστια, 59% στον Πειραιά, 19% στα νότια, 5% στα βόρεια και 38% στα ανατολικά προάστια,

Επιπλέον, οι αντικειμενικές αξίες (οι οποίες αφορούν νεόδμητα ακίνητα ενώ το πρόγραμμα των στεγαστικών δανείων αφορά ακίνητα 15ετίας, οι αξίες των οποίων είναι προφανώς χαμηλότερες σε σχέση με τα νεόδμητα) ενδεικτικά στην Αγία Παρασκευή κυμαίνονται από 1500-2050 ευρώ ανά τετραγωνικό, στο Μαρούσι 1500-2300 ευρώ, στην Πεύκη 1300-2250 ευρώ, στο 4ο Δημοτικό Διαμέρισμα Θεσσαλονίκης (Τούμπα) 1250 – 1550 ευρώ. Έτσι, η αξία των 200.000 ευρώ αντιστοιχείσε σπίτια εμβαδού 90-150 τ.μ. στις περιοχές αυτές.

Προφανώς οι αξίες ποικίλλουν ανά περιοχή, που σημαίνει ότι με τα ίδια χρήματα οι ενδιαφερόμενοι μπορούν να αγοράσουν μεγαλύτερο ή νεότερο σπίτι μετακινούμενοι σε διαφορετική περιοχή. Σε κάθε περίπτωση το πρόγραμμα των στεγαστικών δανείων καταρτίστηκε με κοινωνικά κριτήρια αλλά και λαμβάνοντας υπόψη την πραγματικότητα που διαμορφώνεται στην αγορά.

6. Ποιοι είναι οι Δικαιούχοι του Προγράμματος;

Δικαιούχοι του Προγράμματος είναι άτομα ηλικίας κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου, από 25 έως 39 ετών, ή σύζυγοι ή πρόσωπα που συνδέονται με σύμφωνο συμβίωσης, εφόσον ο ένας εκ των δύο είναι ηλικίας, κατά την ημερομηνία υποβολής της αίτησης για τη χορήγηση δανείου, από 25-39 ετών,που δεν διαθέτουν άλλο ακίνητο κατάλληλο για κατοικία τους και, ικανοποιούν τα εισοδηματικά κριτήρια.

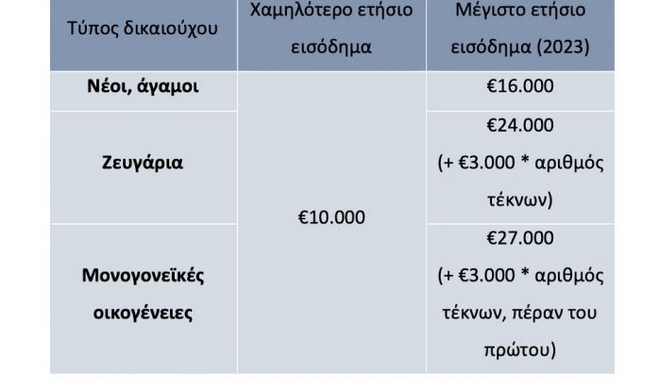

7. Ποια είναι τα εισοδηματικά κριτήρια;

Το ετήσιο εισόδημα πρέπει να είναι τουλάχιστον 10.000 ευρώ ενώ το μέγιστο, εκείνο που ισχύει για την καταβολή του επιδόματος θέρμανσης. Για το 2023 τα όρια έχουν ως εξής:

8. Τι σημαίνει ότι οι δικαιούχοι δεν πρέπει να διαθέτουν «ακίνητο κατάλληλο για κατοικία»;

Ο δικαιούχος ή σύζυγοι ή πρόσωπα που συνδέονται με σύμφωνο συμβίωσης είναι επιλέξιμοι μόνο στην περίπτωση που στα περιουσιακά στοιχεία τους δεν υπάρχει ακίνητο κατάλληλο για χρήση κατοικίας.

Τα κατάλληλα για κατοικία ακίνητα περιλαμβάνουν όσα, στην περίπτωση άγαμου και άτεκνου δικαιούχου, έχουν μέγεθος άνω των 50 τ.μ., ενώ για τους υπόλοιπους το μέγεθος αυξάνεται κατά 10 τ.μ. ανά μέλος της οικογένειας (συμπεριλαμβανομένων και κυοφορούμενων τέκνων κατά το χρόνο υποβολής της αίτησης). Επιπλέον, κατάλληλο θεωρείται ένα ακίνητο επί του οποίου ο ενδιαφερόμενος διαθέτει ποσοστό συνιδιοκτησίας ανώτερο του 50% και διαθέτει, είτε πλήρη κυριότητα, είτε επικαρπία. Περαιτέρω, το ακίνητο πρέπει να βρίσκεται στην ίδια Περιφερειακή Ενότητα με τον τόπο εργασίας ή άσκησης επαγγέλματος του αιτούντος. Στην περίπτωση που ο τόπος εργασίας ή άσκησης επαγγέλματος του αιτούντος βρίσκεται εντός της Περιφέρειας Αττικής, το ακίνητο θεωρείται κατάλληλο εάν βρίσκεται εντός της Περιφέρειας Αττικής. Εάν το ακίνητο βρίσκεται σε νησί, πλην της Κρήτης, τότε κρίνεται κατάλληλο εάν συμφωνεί και με τον τόπο εργασίας στο ίδιο νησί.

Σημειώνεται ότι αν οι αιτούντες, είτε μεμονωμένα οι σύζυγοι ή τα μέρη συμφώνου συμβίωσης, ανεξάρτητα εάν η αίτηση για τη χορήγηση του δανείου υποβάλλεται από κοινού ή από τον έναν εκ των δυο, είτε συνδυαστικά οι αιτούντες και οι σύζυγοι ή τα μέρη συμφώνου συμβίωσης, διαθέτουν περισσότερα τους ενός ακίνητα με χρήση κατοικίας, τεκμαίρεται ότι υπάρχει ακίνητο κατάλληλο για την κατοικία τους ανεξαρτήτως εάν πληρούνται ή όχι τα παραπάνω κριτήρια (εμβαδόν 50 τ.μ. κλπ.).

9. Ποιος είναι ο προϋπολογισμός του προγράμματος και πόσοι μπορούν να ενταχθούν σε αυτό;

Ο συνολικός προϋπολογισμός 500 εκατ. ευρώ (με πρόβλεψη για διπλασιασμό σε περίπτωση εξάντλησης των πόρων) και προέρχονται από την Δημόσια Υπηρεσία Απασχόλησης (Δ.ΥΠ.Α.) που καταβάλλει 375 εκατ., για την χρηματοδότηση του 75% του κεφαλαίου των δανείων και τις εμπορικές τράπεζες που συνεισφέρουν 125εκ. ευρώ για τη χρηματοδότηση του υπόλοιπου 25%. Επιπρόσθετα, θα υπάρξει πρόσθετο ποσό από τη Δ.ΥΠ.Α. για την κάλυψη των επιδοτούμενων τόκων και διαχειριστικών αμοιβών. Με μέσο όρο δανείου ύψους 100.000 ευρώ, ο προϋπολογισμός καλύπτει 5.000 δάνεια που σημαίνει ότι οι ωφελούμενοι, με την εκτίμηση ότι σε κάθε σπίτι θα στεγαστούν κατά μέσο όρο 2 άτομα θα είναι 10.000.

10. Τι προβλέπεται ειδικότερα για τα επιτόκια και σε ποιες περιπτώσεις τα δάνεια θα είναι άτοκα;

Για το 75% του δανείου, το επιτόκιο θα είναι μηδενικό. Για το υπόλοιπο 25% του κεφαλαίου, το μέρος δηλαδή που παρέχεται από την Τράπεζα, θα εφαρμόζεται το επιτόκιο που ανακοίνωσε κάθε πιστωτικό ίδρυμα. Η μονομερής αλλαγή της ανώτατης τιμής περιθωρίου επιτοκίου προς τα πάνω δεν είναι επιτρεπτή. Τα προσφερόμενα επιτόκια από τις συμμετέχουσες Τράπεζας αποτυπώνονται στον Πίνακα:

|

α/α |

Πιστωτικό Ίδρυμα |

Σταθερό Επιτόκιο |

Κυμαινόμενο Επιτόκιο |

|

|

Επιτόκιο βάσης |

Εύρος (%) |

|||

|

1 |

Alpha Bank |

Euribor 3μήνου |

2,20% |

|

|

2 |

Attica Bank |

Euribor 3μήνου |

2,9%-4% |

|

|

3 |

Eurobank |

Euribor 3μήνου |

1%-4% |

|

|

4 |

Εθνική |

Euribor 3μήνου |

2%-2,5% |

|

|

5 |

Παγκρήτια |

Euribor 3μήνου |

1,5%-2% |

|

|

6 |

Συνεταιριστική Τράπεζα Ηπείρου |

Euribor 3μήνου |

2%-3,5% |

|

|

7 |

Συνεταιριστική Τράπεζα Θεσσαλίας |

Euribor μηνός |

2%-4% |

|

|

8 |

Συνεταιριστική Τράπεζα Καρδίτσας |

5,00% |

– |

– |

|

9 |

Συνεταιριστική Τράπεζα Χανίων |

Euribor 3μήνου |

1,5%-4,9% |

|

|

10 |

Τράπεζα Πειραιώς |

Euribor μηνός |

2,50% |

Τα δάνεια θα παρέχονται χωρίς την εφαρμογή της εισφοράς του Ν. 128/75, που ανέρχεται σήμερα σε 0,12%.

Το Επιτόκιο του δανείου θα επιδοτείται κατά 100% για όλη τη διάρκεια του δανείου για:

- Νέα ζευγάρια που έχουν τρία ή παραπάνω παιδιά κατά την ημερομηνία υποβολής αίτησης χρηματοδότησης,

- Νέους ή νέα ζευγάρια που, κατά τη διάρκεια αποπληρωμής του δανείου (έως 30 έτη), καταστούν τρίτεκνοι ή πολύτεκνοι. Η επιδότηση επιτοκίου θα ξεκινά μετά την υποβολή στην Τράπεζα των απαιτούμενων δικαιολογητικών σχετικά με τη συμπλήρωση των προϋποθέσεων ένταξης στη κατηγορία των τρίτεκνων ή πολύτεκνων οικογενειών και θα αφορά το υπόλοιπο διάστημα αποπληρωμής του δανείου.

Οι προϋποθέσεις για την επιδότηση επιτοκίου ελέγχονται βάση του αριθμού εξαρτωμένων τέκνων, όπως αυτά αποτυπώνονται στα συνυποβαλλόμενα δικαιολογητικά. Την στιγμή της αίτησης επιδότησης επιτοκίου (είτε είναι ταυτόχρονα με την αίτηση δανείου είτε μεταγενέστερη) ζητείται πιστοποιητικό οικογενειακής κατάστασης. Αναφορικά με την ηλικία των τέκνων εφαρμόζονται τα προβλεπόμενα στην Δήλωση Φορολογίας Εισοδήματος Φυσικών Προσώπων.

11. Ποια είναι τα διαχειριστικά κόστη και ποιος τα καλύπτει;

- Το κόστος διαχείρισης του δανειακού φακέλου, που περιλαμβάνει όλα τα πάγια και εφάπαξ έξοδα του δανειακού φακέλου των τραπεζών για τη διαχείριση και έλεγχο επιλεξιμότητας των ωφελούμενων, καταβάλλεται από το Πρόγραμμα κατά τον χρόνο εκταμίευσης του δανείου. Ο Τελικός Αποδέκτης δεν επιβαρύνεται επιπλέον για τα έξοδα φακέλου.

- Τα έξοδα νομικού και τεχνικού ελέγχου για την αγορά του βαρύνουν τον δανειολήπτη και αποτυπώνονται στον πίνακα που ακολουθεί:

|

ΠΙΣΤΩΤΙΚΟ ΙΔΡΥΜΑ |

Κόστος Νομικού και Τεχνικού Ελέγχου (ευρώ) |

|

Alpha Bank |

420,00 € |

|

Eurobank |

• Από 500€ Κόστος Τεχνικού & Νομικού Ελέγχου, το οποίο μεταβάλλεται υπό προϋποθέσεις (π.χ. προσαυξήσεις για περιοχές εκτός έδρας μηχανικού, νησιά, κλπ.). |

12. Υπάρχει δυνατότητα πρόωρης εξόφλησης;

Ο δανειολήπτης μπορεί να εξοφλήσει μερικώς ή στο σύνολό του το δάνειο, πριν από την ημερομηνία λήξης του, χωρίς οποιαδήποτε ποινή ή άλλη επιβάρυνση.

13. Υπάρχει περιορισμός και ως προς την εκτίμηση που θα ολοκληρωθεί από την τράπεζα; Για παράδειγμα, έστω ότι η εμπορική αξία του ακινήτου έχει εκτιμηθεί από τον συνεργαζόμενο μηχανικό της τράπεζας στις 250.000 ευρώ, αλλά ο ενδιαφερόμενος έχει συμφωνήσει να αγοράσει το ακίνητο στις 200.000 ευρώ (και, άρα, το συμβόλαιο αναγράφει 200.000 ευρώ). Αυτό συνεπάγεται απόρριψη της αίτησης από την τράπεζα ή λαμβάνεται υπόψη μόνο το ποσό που αναγράφεται στο συμβόλαιο;

Σύμφωνα με το ν. 5006/2022 και την ΚΥΑ, ορίζεται αξία, μέχρι 200.000 ευρώ, σύμφωνα με το συμβόλαιο αγοράς. Δεν μπορεί να απορριφθεί ως μη επιλέξιμη κατοικία, εφόσον το συμβόλαιο είναι μέχρι το ανωτέρω όριο.

14. Ποια είναι τα κριτήρια για τον πωλητή του ακινήτου;

Ο πωλητής του ακινήτου απαγορεύεται να είναι συγγενής του αγοραστή ή του έτερου μέλους ζευγαριού, εξ αίματος ή εξ αγχιστείας, Α΄ ή Β΄ βαθμού ή πρόσωπο που συνδέεται με σύμφωνο συμβίωσης με τον αγοραστή, ενδεικτικά:

– παππούδες/γιαγιάδες σε σχέση με εγγόνια,

– αδέλφια σε σχέση μεταξύ τους.

Η πιστοποίηση του βαθμού συγγένειας πραγματοποιείται με πιστοποιητικό οικογενειακής κατάστασης του αιτούντος και της πατρικής και μητρικής του οικογένειας και του συζύγου ή μέρους του συμφώνου συμβίωσης ή πιστοποιητικό εγγυτέρων συγγενών, όπως προβλέπεται στη σχετική ΚΥΑ (189/2023 B’ 1180, όπως τροποποιήθηκε με την ΚΥΑ 34221/2023 Β’ 2018).

15. Τι σημαίνει το ηλικιακό όριο των 39 ετών; Εννοείται μέχρι και 1 ημέρα πριν κλείσει κάποιος τα 40 ή μέχρι να κλείσει τα 39; Δηλαδή, αν είναι 39 και 1 μηνός θα μπορεί να συμμετέχει;

Οι ενδιαφερόμενοι που έχουν συμπληρώσει το 39ο έτος της ηλικίας τους, αλλά όχι το 40ο έχουν δικαίωμα συμμετοχής στο πρόγραμμα.

Επομένως, στην περίπτωση που ο ενδιαφερόμενος είναι 39 ετών και ενός μηνός έχει δικαίωμα συμμετοχής.

16. Σε περιπτώσεις συζύγων ή προσώπων που συνδέονται με σύμφωνο συμβίωσης, η αίτηση πρέπει να γίνει από τον/την σύζυγο που είναι κάτω των 39, ανεξαρτήτως εισοδήματος; Αν το εισόδημα το έχει αυτός που δεν πληροί το ηλικιακό κριτήριο, στο όνομα ποιου θα γίνει η αίτηση;

Περίπτωση 1: Έγγαμος και η αγορά γίνεται και από τους δύο.

Περίπτωση 2: Έγγαμος και η αγορά γίνεται μόνο από αυτόν που είναι εντός του ηλικιακού κριτηρίου, αλλά είναι εκτός εισοδηματικών κριτηρίων.

Περίπτωση 3: Έγγαμος, αλλά η αγορά γίνεται μόνο από αυτόν που δεν καλύπτει το ηλικιακό κριτήριο, αλλά καλύπτει το εισοδηματικό κριτήριο.

Απάντηση: Για όλες τις περιπτώσεις, αξιολογείται το οικογενειακό εισόδημα είτε κάνουν κοινή είτε χωριστή δήλωση φορολογίας εισοδήματος. Ο αιτών πρέπει να πληροί υποχρεωτικά το ηλικιακό όριο.

17. Στα δικαιολογητικά αναφέρεται ότι απαιτούνται για την ένταξη στο πρόγραμμα υποβολή δήλωσης στοιχείων ακινήτου (Ε9) και πιστοποιητικό ΕΝΦΙΑ του τελευταίου έτους. Τι γίνεται, όμως, όταν δεν διαθέτει κανείς ακίνητο και δεν μπορεί να εκτυπώσει τέτοια πιστοποιητικά;

Εκτυπώνεται πιστοποιητικό (από το taxisnet), στο οποίο αναφέρεται ότι δεν γίνεται σχετική δήλωση και υποβάλλεται από τον αιτούντα μαζί με σχετική υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986.

18. Το προς αγορά ακίνητο θα πρέπει να ελεγχθεί, εάν καλύπτει τη στεγαστική ανάγκη του δικαιούχου;

Το προς αγορά ακίνητο θα είναι πρώτη κατοικία.

Τα κριτήρια που πρέπει να πληροί το ακίνητο, ορίζονται στο άρθρο 4 του ν. 5006/2022 και αναφέρονται ρητώς στην απάντηση της ερώτησης νούμερο 4.

Τα κριτήρια καταλληλότητας που σχετίζονται με την κάλυψη της στεγαστικής ανάγκης ισχύουν μόνο για τα υφιστάμενα ακίνητα ιδιοκτησίας του αιτούντος.

19. Με ποιον τρόπο υποβάλλουν αίτηση χρηματοδότησης οι ενδιαφερόμενοι για τη λήψη δανείου στο πλαίσιο του προγράμματος;

Οι ενδιαφερόμενοι υποβάλλουν αίτηση σε συνεργαζόμενη με το πρόγραμμα τράπεζα της επιλογής τους, προκειμένου να κριθεί κατά αρχήν η επιλεξιμότητά τους.

Στη συνέχεια, και στο πλαίσιο συγκεκριμένων χρονικών περιθωρίων, ακολουθείται η συνήθης διαδικασία αξιολόγησης και έγκρισης στεγαστικού δανείου.

20. Υπάρχει χρονική δέσμευση από την τράπεζα να ενημερώσει τον αιτούντα για το αποτέλεσμα αξιολόγησης της αίτησης;

Οι τράπεζες ελέγχουν την πλήρωση των προϋποθέσεων επιλεξιμότητας, καθώς και των δικαιολογητικών, που έχουν ζητηθεί για κάθε αιτούντα και, σε περίπτωση που αυτά πληρούνται, αξιολογούν την πιστοληπτική ικανότητα του αιτούντος, με βάση τους σχετικούς εσωτερικούς τους κανονισμούς και αποφασίζουν για την προέγκριση ή όχι του δανείου εντός 60 ημερών από τη χρονική στιγμή που ο ενδιαφερόμενος υποβάλλει την αίτηση.

21. Για ποιο διάστημα ισχύει η οικονομική προέγκριση που έλαβε ο ενδιαφερόμενος και τι οφείλει να κάνει στη συνέχεια για την ολοκλήρωση του αιτήματος;

Η προέγκριση ισχύει για 60 ημέρες από τη γνωστοποίησή της στον αιτούντα.

Εντός του διαστήματος αυτού, ο αιτών οφείλει να γνωστοποιήσει στην τράπεζα το αιτούμενο ποσό δανείου, το ακίνητο που προτίθεται να αγοράσει και την τιμή στην οποία προτίθεται να το αγοράσει και να προσκομίσει τα έγγραφα, που απαιτούνται, ώστε η τράπεζα να ολοκληρώσει τον απαραίτητο έλεγχο.

Εφόσον η εν λόγω προθεσμία παρέλθει άπρακτη, η οικονομική προέγκριση παύει να ισχύει.

22. Υπάρχουν χρονικοί περιορισμοί για την υπογραφή της δανειακής σύμβασης και την εκταμίευση του δανείου;

Ναι. Η υπογραφή της σύμβασης του δανείου και η εκταμίευση του συνολικού ποσού θα πρέπει να έχουν γίνει από τον ενδιαφερόμενο εντός χρονικού διαστήματος έξι μηνών από την έγκριση της αίτησης από την ΕΑΤ.

Σε περίπτωση που το ανωτέρω διάστημα παρέλθει άπρακτο, η ενταγμένη αίτηση απεντάσσεται από το χαρτοφυλάκιο.

Μόνο σε περιπτώσεις που υπάρξει επιβεβαιωμένη καθυστέρηση μετεγγραφής του ακινήτου, δύναται ο ενδιαφερόμενος να αιτηθεί παράταση του χρόνου υπογραφής σύμβασης τελικού αποδέκτη και εκταμίευσης κατά δύο επιπλέον μήνες κατ’ ανώτατο, εφόσον η σχετική αίτηση για εγγραφή υποθήκης ή προσημείωσης έχει υποβληθεί εντός της προθεσμίας των έξι μηνών.

23. Επιτρέπεται η υποβολή αίτησης σε περισσότερες από μία τράπεζες;

Ναι. Στην περίπτωση αυτή βέβαια, ο αιτών επιβαρύνεται με το κόστος του κάθε διενεργούμενου νομικού και τεχνικού ελέγχου του ακινήτου.

Ωστόσο, η έγκριση και η αντίστοιχη δέσμευση ποσού θα γίνει επί μίας αιτήσεως.

24. Ποια είναι τα δικαιολογητικά που πρέπει να συγκεντρώσουν οι ενδιαφερόμενοι;

Προκειμένου να διαπιστωθεί, αν καλύπτονται τα κριτήρια υπαγωγής στο πρόγραμμα (ηλικία, εισόδημα, ιδιοκτησία άλλου κατάλληλου ακινήτου), οι ενδιαφερόμενοι θα πρέπει να υποβάλουν τα εξής στοιχεία:

Α. Δικαιούχος.

Α1. Ηλικία αιτούντος:

1. Πιστοποιητικό γέννησης ή

2. Αντίγραφο αστυνομικής ταυτότητας

Α2. Οικογενειακή κατάσταση:

1. Πιστοποιητικό οικογενειακής κατάστασης, που έχει εκδοθεί όχι νωρίτερα από έναν μήνα πριν από την υποβολή της αίτησης για χορήγηση δανείου.

2. Υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 ότι ασκεί εν τοις πράγμασι και κατ’ αποκλειστικότητα τη γονική μέριμνα ενός ή περισσότερων ανήλικων τέκνων, (σε περιπτώσεις μονογονεϊκής οικογένειας).

3. Αντίγραφο δικαστικής απόφασης σε περίπτωση διαζυγίου ή ακυρώσεως γάμου ή λύσης του συμφώνου συμβίωσης η άλλες εξαιρετικές περιπτώσεις.

Β. Εισοδηματικά κριτήρια

1α. Δήλωση φορολογίας εισοδήματος φυσικών προσώπων (Ε1) του τελευταίου φορολογικού έτους αιτούντος.

1β. Δήλωση φορολογίας εισοδήματος φυσικών προσώπων (Ε1) του τελευταίου φορολογικού έτους συζύγου/συμβίου αιτούντος.

ή

2α. Εκκαθαριστικό σημείωμα/πράξη διοικητικού προσδιορισμού φόρου φυσικών προσώπων του τελευταίου φορολογικού έτους αιτούντος.

2β. Εκκαθαριστικό σημείωμα/πράξη διοικητικού προσδιορισμού φόρου φυσικών προσώπων του τελευταίου φορολογικού έτους συζύγου/ συμβίου αιτούντος.

Στην περίπτωση συζύγων ή μερών συμφώνου συμβίωσης, λαμβάνεται υπόψη το οικογενειακό εισόδημά τους, ανεξαρτήτως εάν υποβάλλουν χωριστές δηλώσεις ή εάν υποβάλλει αίτηση για χορήγηση δανείου ο ένας εκ των δύο.

Γ. Ύπαρξη ή μη κατάλληλου ακινήτου για κατοικία

1α. Δήλωση στοιχείων ακινήτου (Ε9) του τελευταίου έτους

1β. ή εκτύπωση από taxisnet ότι δεν υφίστανται δηλώσεις στοιχείων ακινήτου (Ε9).

1γ. Πιστοποιητικό Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) του τελευταίου έτους.

2α. Έντυπο Ε3-Κατάσταση οικονομικών στοιχείων από επιχειρηματική δραστηριότητα του αιτούντος.

2β. Βεβαίωση του εργοδότη που αποδεικνύει τον τόπο επαγγελματικής απασχόλησης.

3. Σε περίπτωση κυοφορίας σχετική ιατρική βεβαίωση.

Δ. Υπεύθυνη δήλωση

Υπεύθυνη δήλωση του άρθρου 8 του ν. 1599/1986 (Α’ 75), με την οποία ο αιτών βεβαιώνει ότι τα στοιχεία που δηλώνονται στα κατατεθειμένα δικαιολογητικά είναι αληθή και πλήρη, τα δικαιολογητικά γνήσια και ότι έχει λάβει γνώση των όρων του προγράμματος, τους οποίους αποδέχεται πλήρως.

Ακολουθήστε το News 24/7 στο Google News και μάθετε πρώτοι όλες τις ειδήσεις